- Давальческие материалы в 1С 8.3: действия у заказчика и переработчика, проводки

- Действия у заказчика

- Передача сырья в переработку

- Поступление из переработки

- Действия у переработчика

- Поступление в переработку

- Требование-накладная: передаём материалы в производство

- Отчет производства за смену

- Передача продукции заказчику

- Реализация услуг по переработке

- Возврат материалов заказчику

- Давальческое сырье в 1С

- Учет сырья или материалов контрагента-партнера в 1С 8.3

- Как переработчик отражает в 1С движение давальческих материалов

- Отображение услуг предприятия-переработчика

- Как отображается давальческое сырье у давальца

- Тема: стройка через давальческую схему в 1с 8.2 бухгалтерия

- стройка через давальческую схему в 1с 8.2 бухгалтерия

Давальческие материалы в 1С 8.3: действия у заказчика и переработчика, проводки

Организация может передавать на сторону материалы для дальнейшей переработки и изготовления продукции. Такие материалы называются давальческими. Как происходит процесс:

- одна организация (заказчик) передает материалы, при этом остается собственником;

- другая организация (переработчик) изготавливает продукцию и передает ее заказчику вместе с оставшимися материалами;

- за свои услуги переработчик получает вознаграждение.

В программе 1С 8.3 Бухгалтерия автоматизирован учет и на стороне заказчика, и на стороне переработчика. Функционал находится в разделе “Производство”.

Рассмотрим подробнее порядок действий.

Действия у заказчика

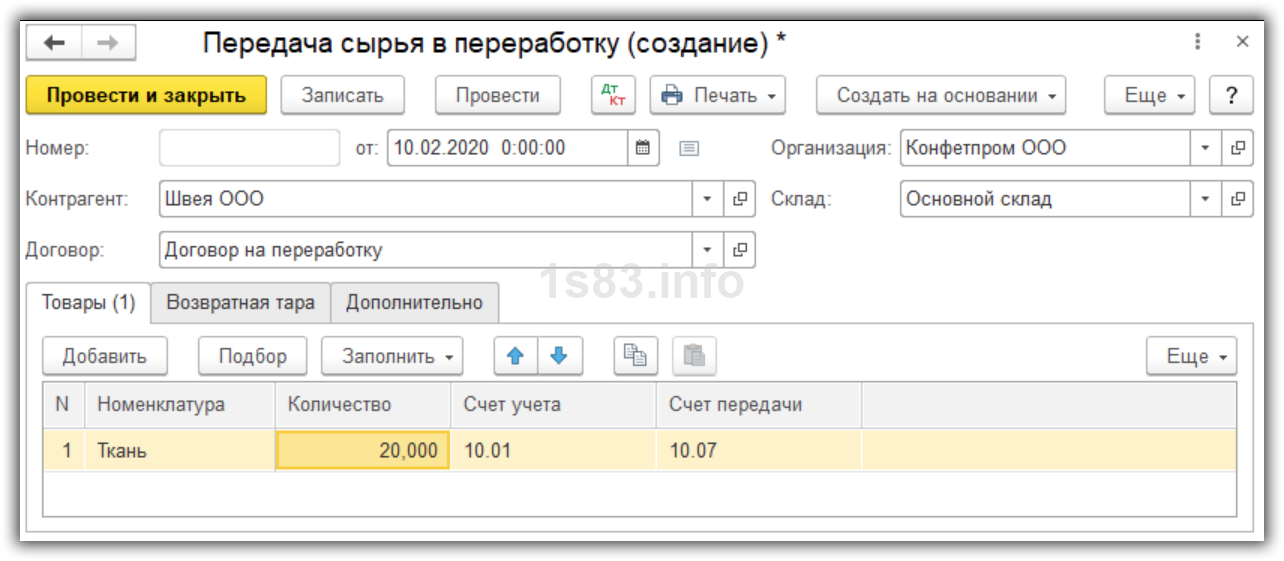

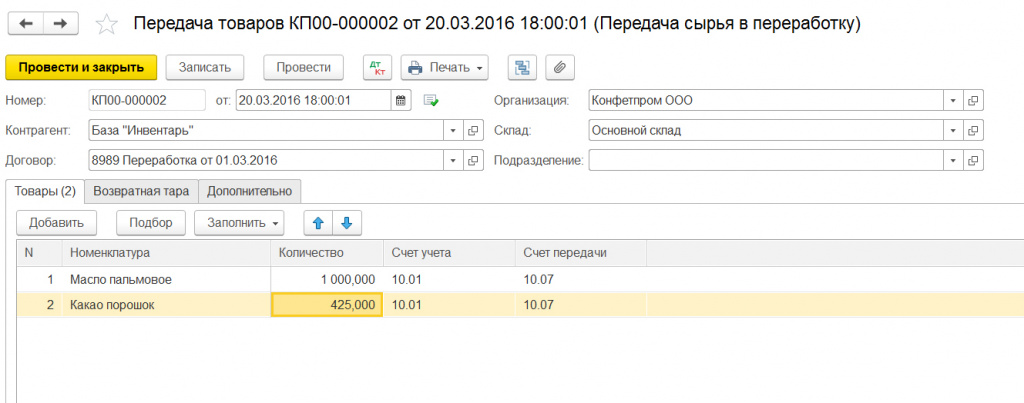

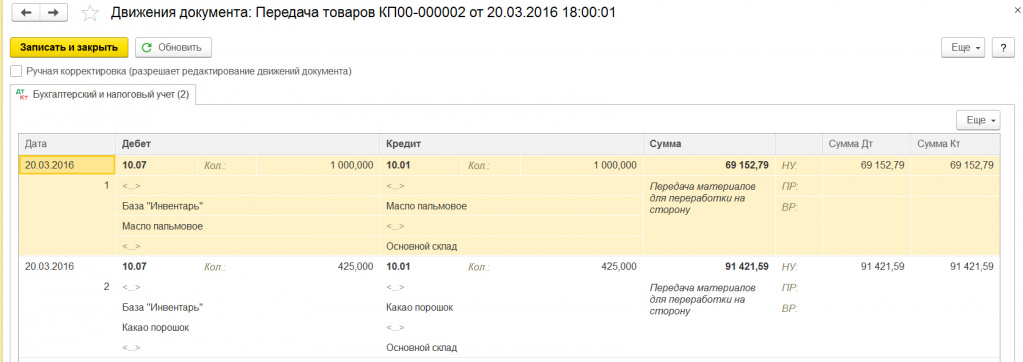

Передача сырья в переработку

Создадим документ “Передача сырья в переработку”.

Указываем дату, переработчика и договор, склад. На закладке “Товары” выбираем номенклатуру для переработки и ее количество.

Счет передачи ставим 10.07.

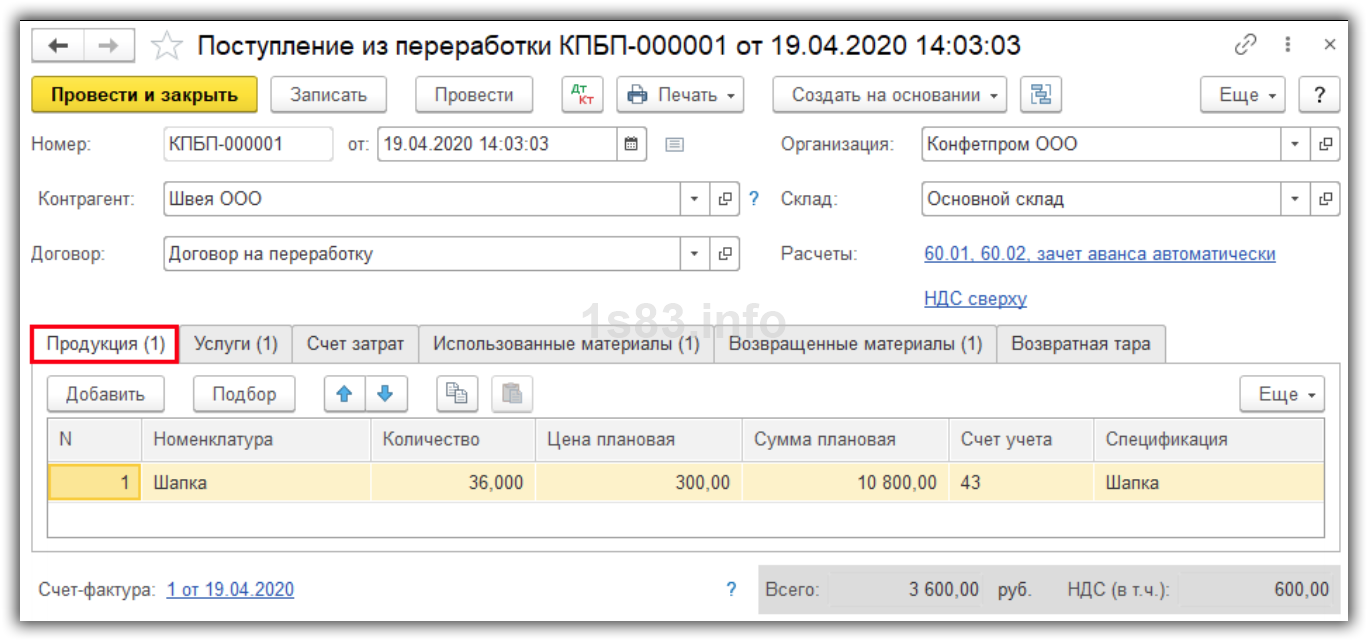

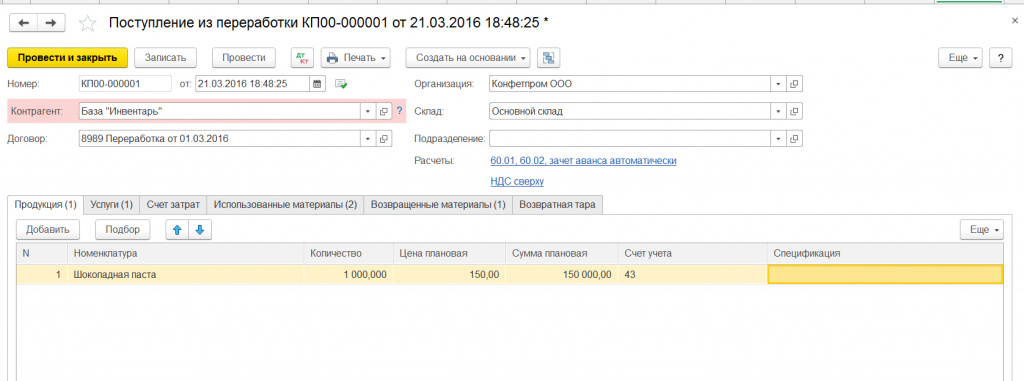

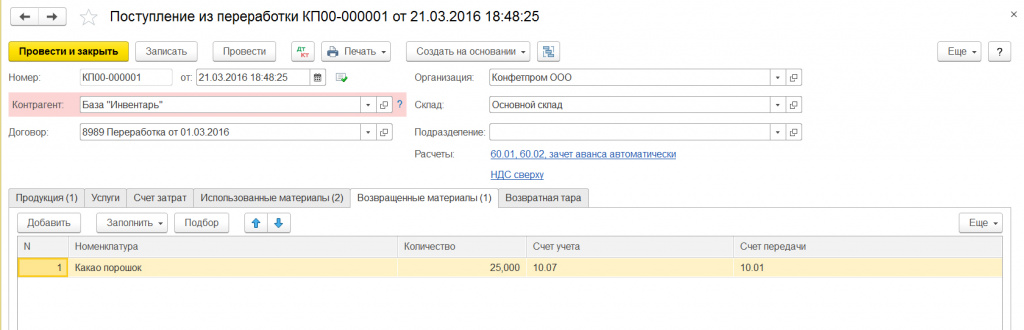

Поступление из переработки

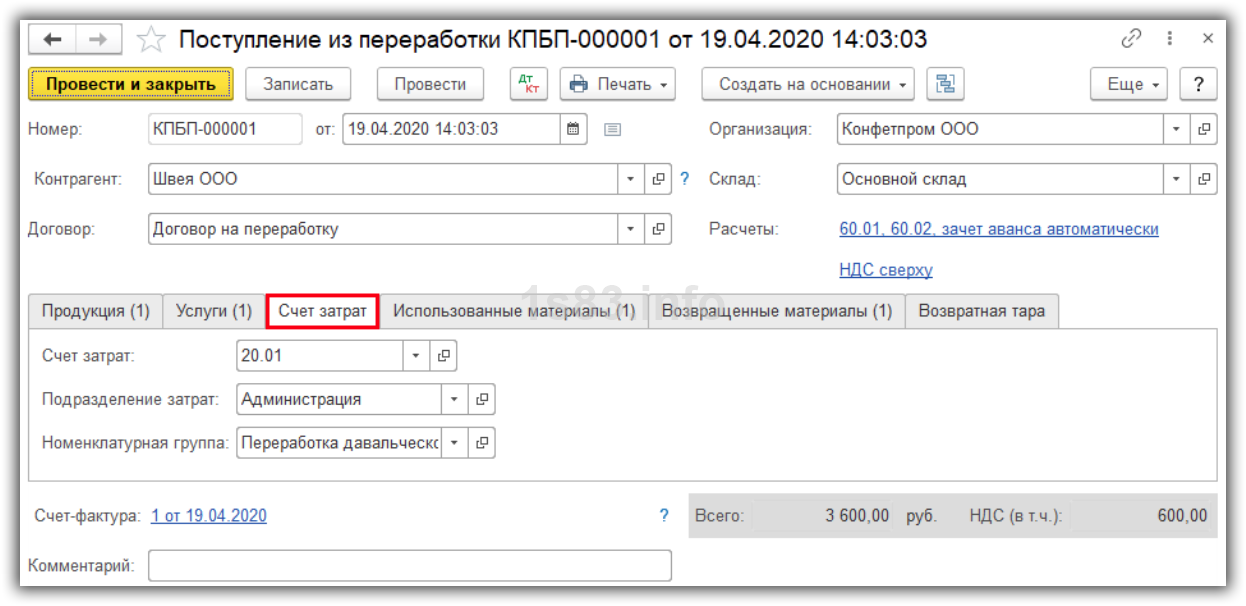

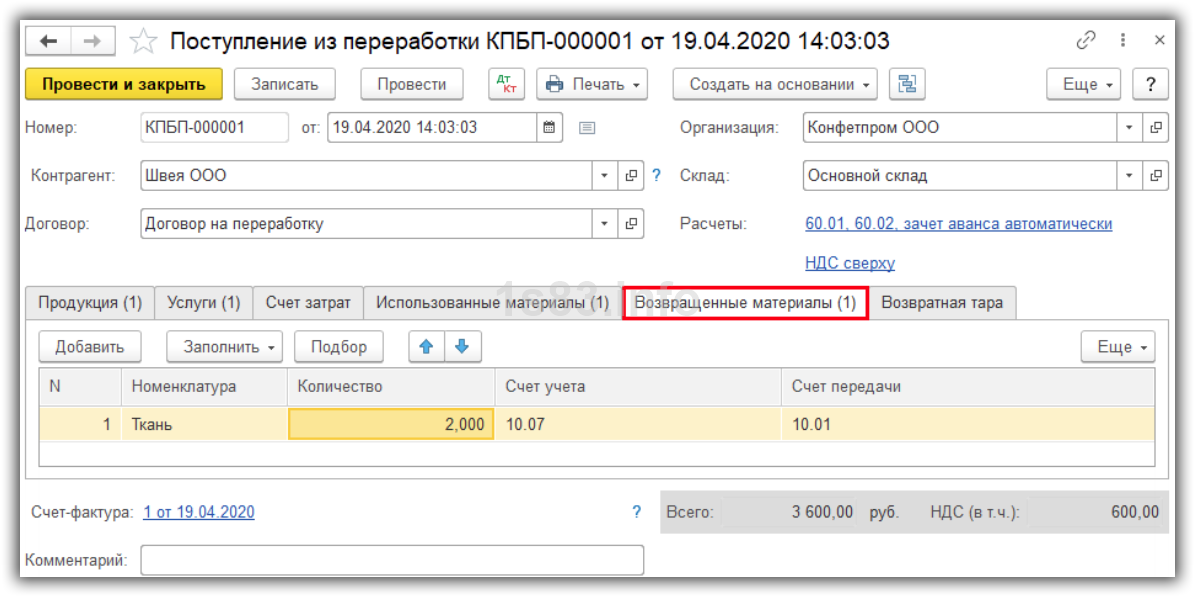

Создадим документ “Поступление из переработки”.

На закладке “Продукция” указываем, что для нас изготовили, количество, плановую цену и стоимость. Приходуем на счет 43 “Готовая продукция”.

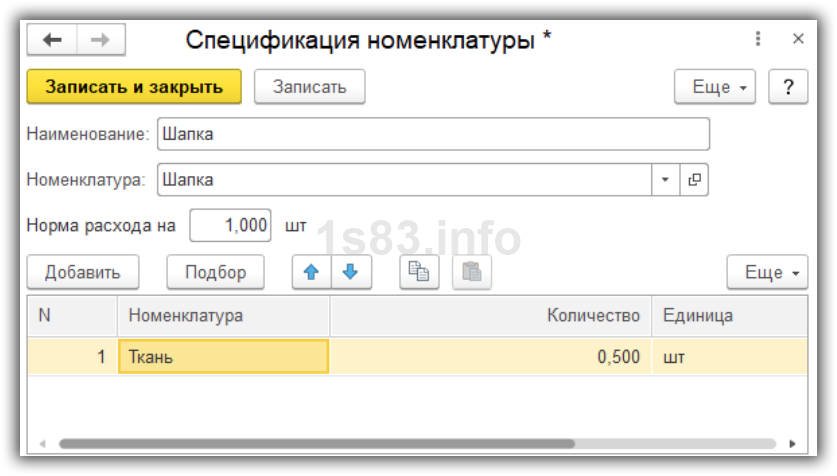

В поле “Спецификация” укажем, из каких материалов изготовлена продукция.

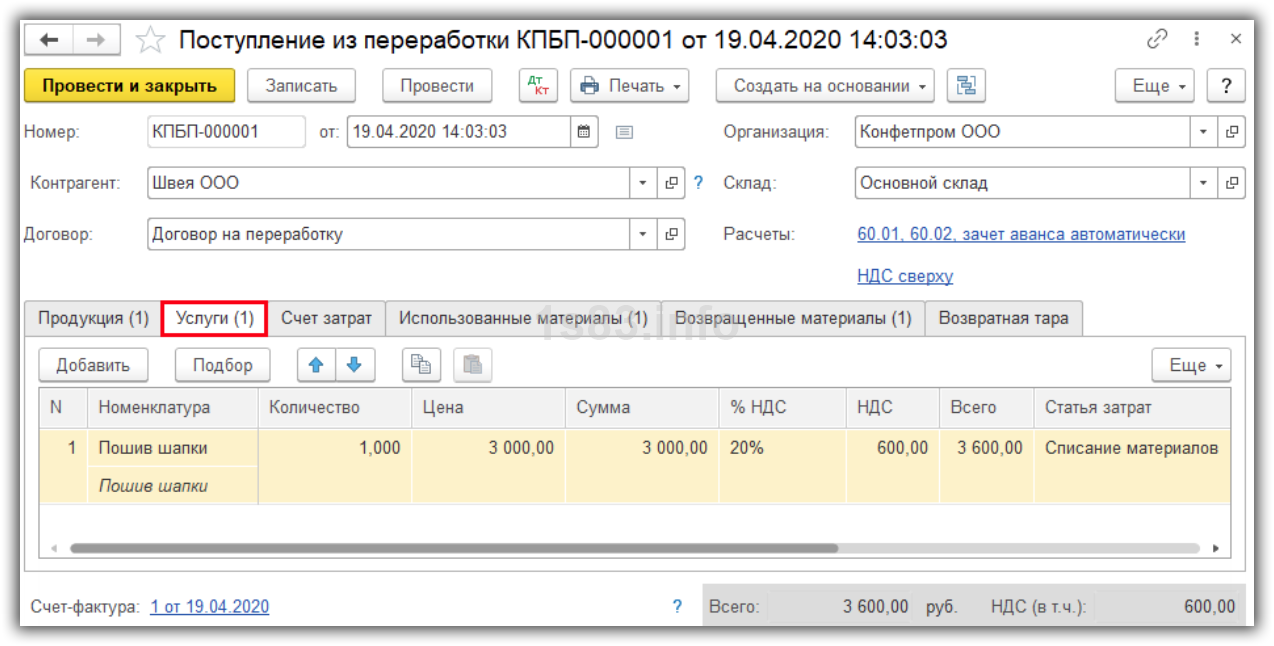

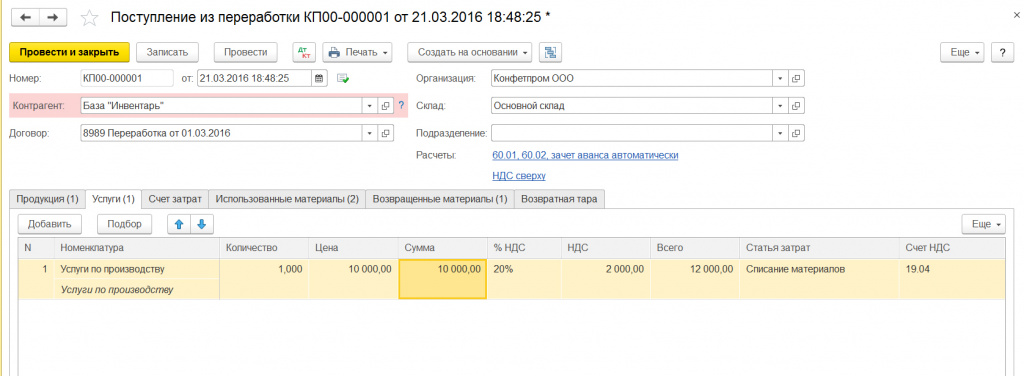

На закладке “Услуги” отразим стоимость услуги переработчика.

Укажем счет затрат и аналитику по нему.

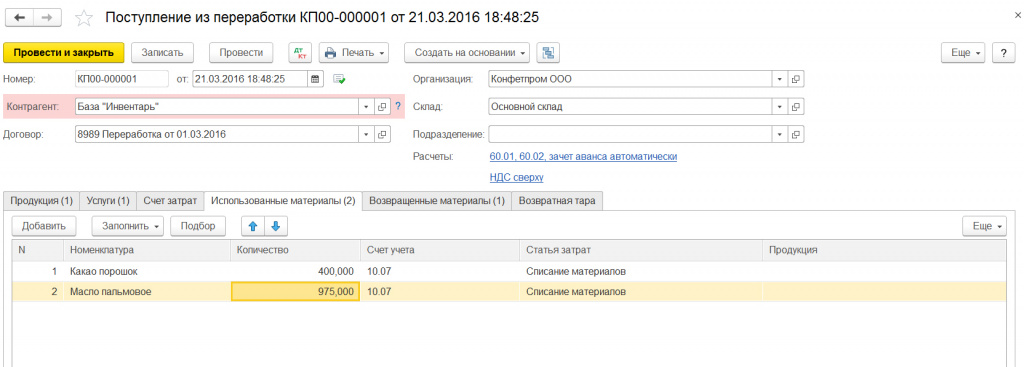

Укажем фактическое количество материалов, использованных на изготовление продукции.

А также количество количество оставшихся материалов.

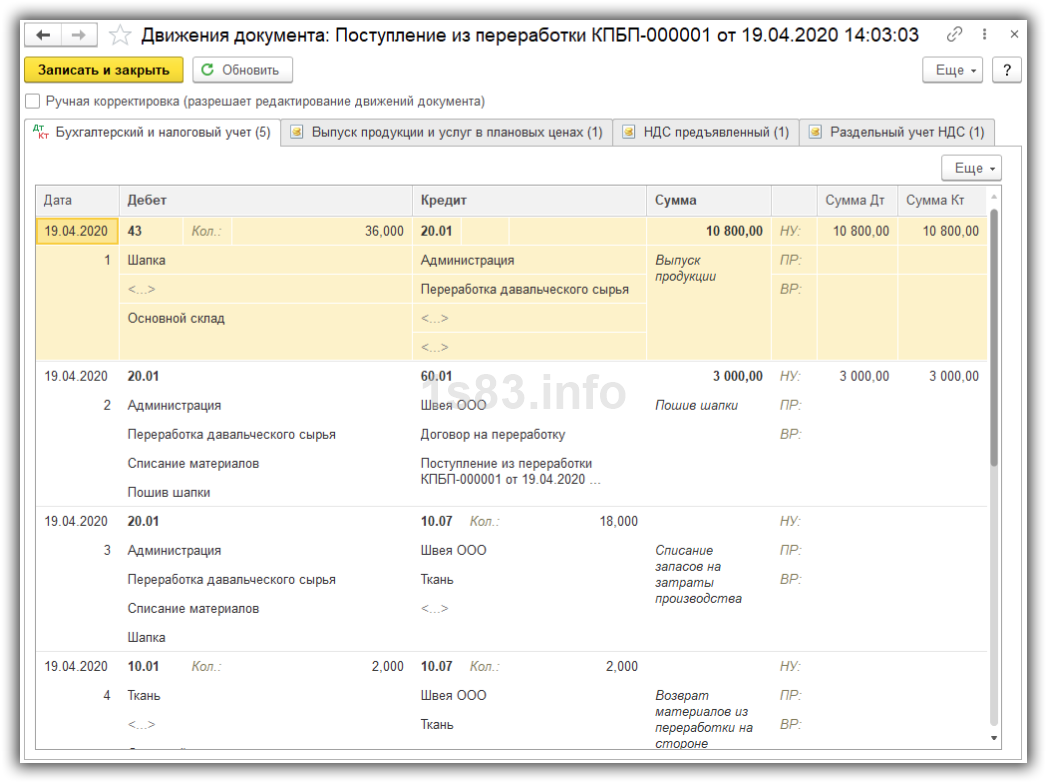

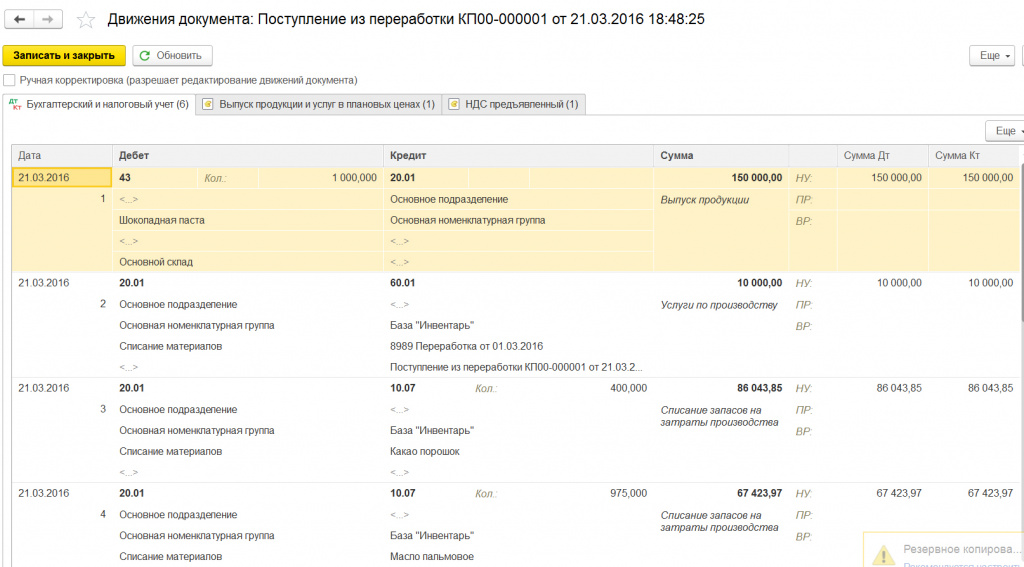

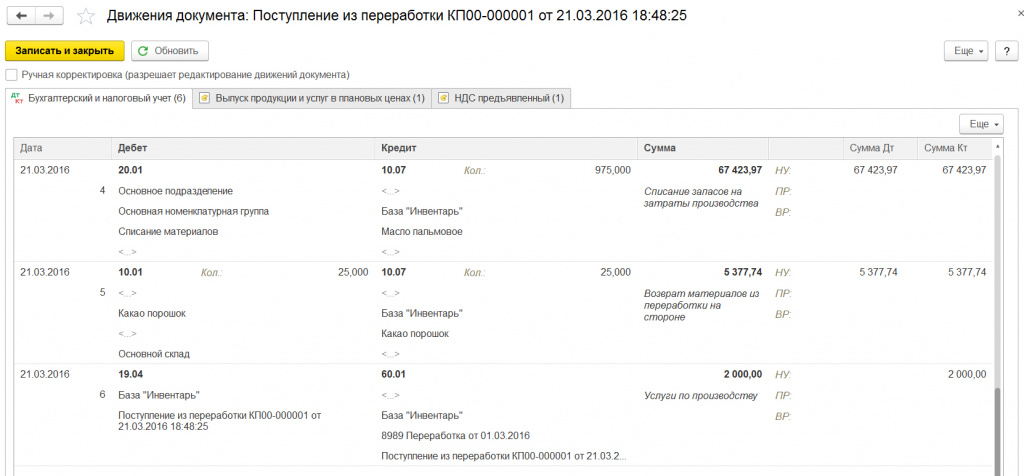

Проведем документ и посмотрим проводки.

Действия у переработчика

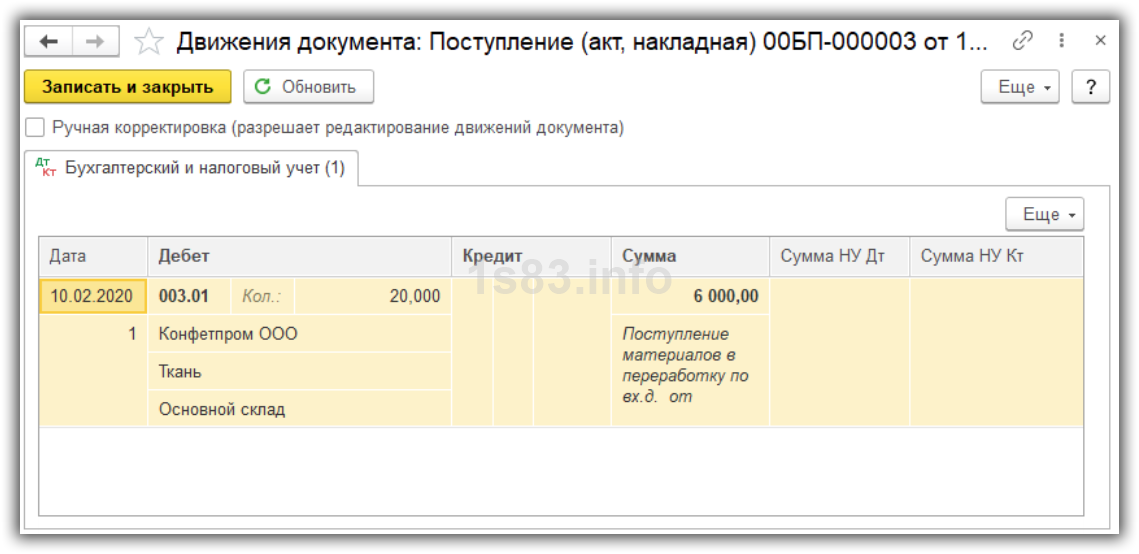

Поступление в переработку

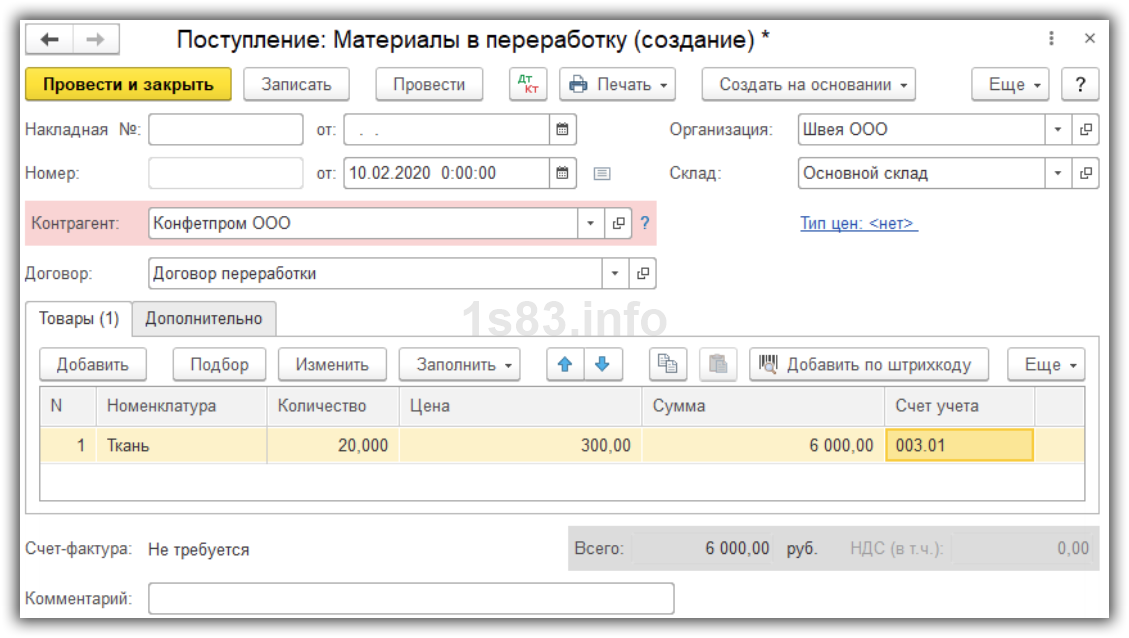

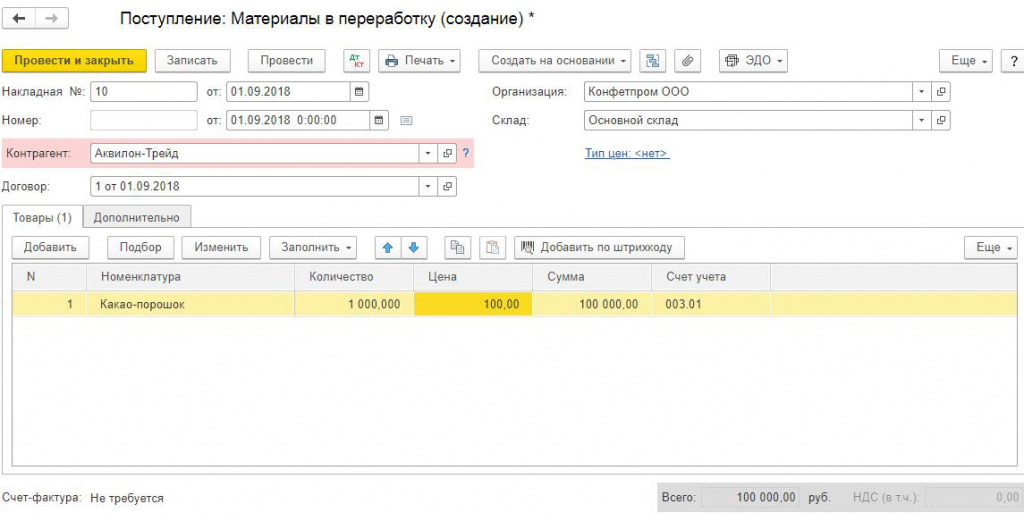

Создадим документ “Поступление в переработку”.

- Указываем дату, склад, заказчика и его договор.

- Выбираем материал для переработки, указываем его количество, цену и стоимость.

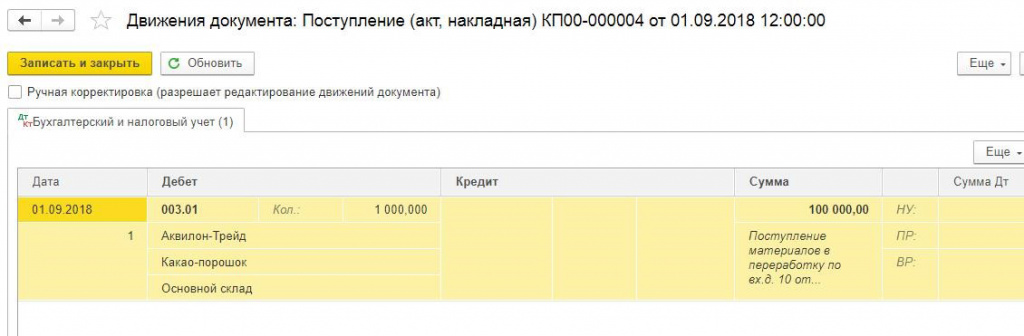

- Счет учета ставим 003.01 “Материалы на складе” — он является забалансовым.

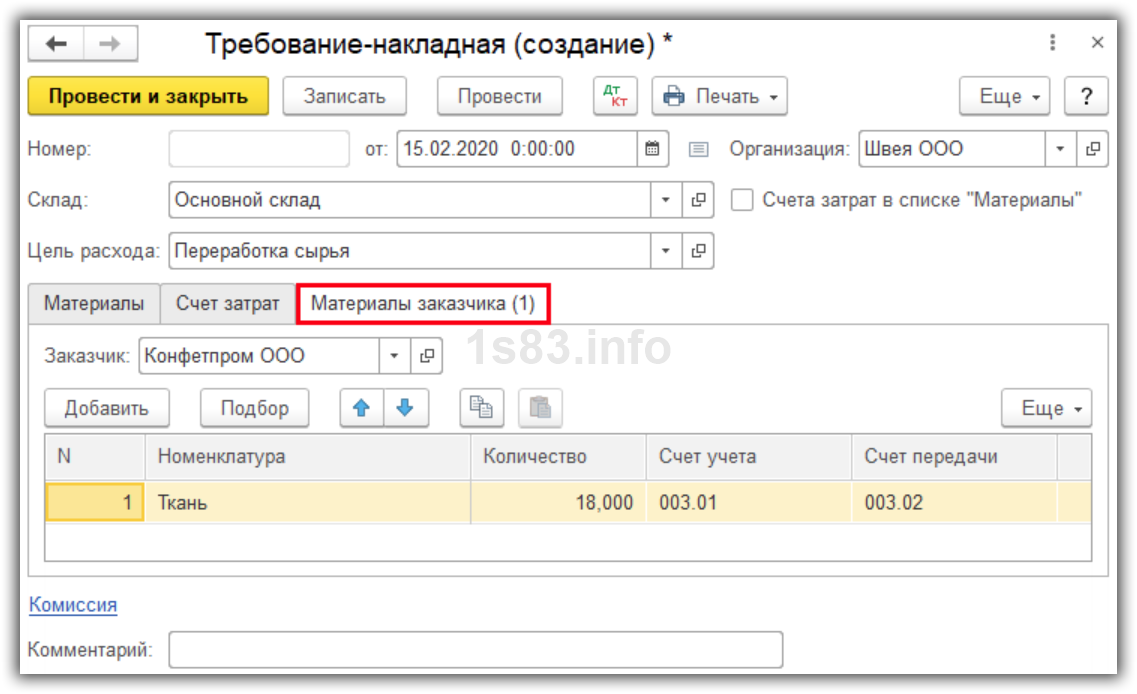

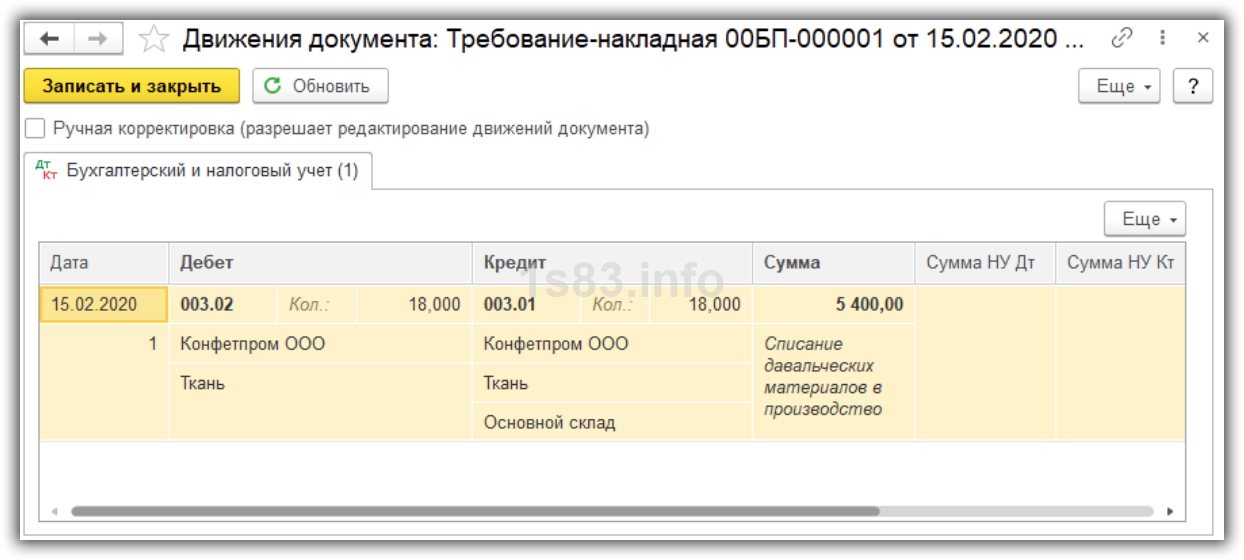

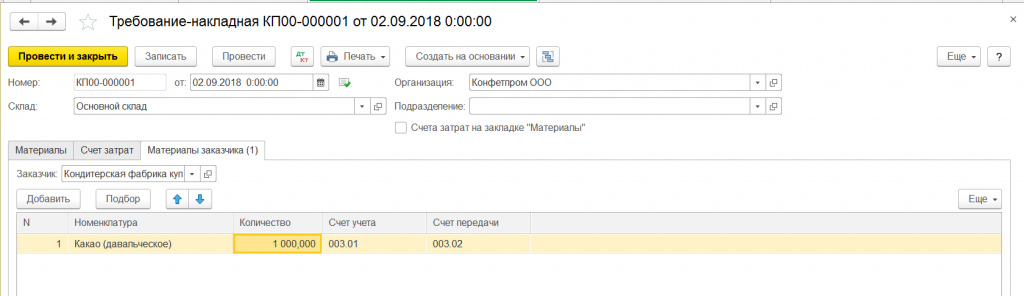

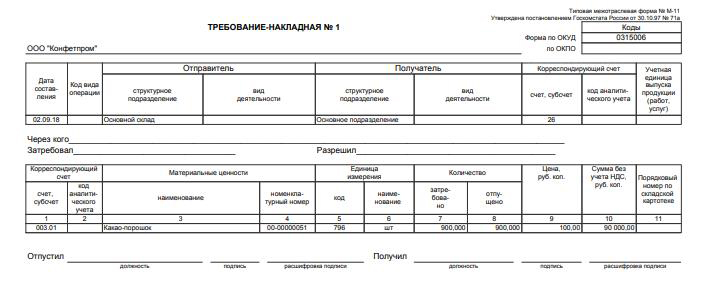

Требование-накладная: передаём материалы в производство

Далее передаем материалы в производство документом “Требование-накладная».

Передаваемые материалы указываем на закладке “Материалы заказчика”.

Счет учета 003.01, счет передачи 003.02.

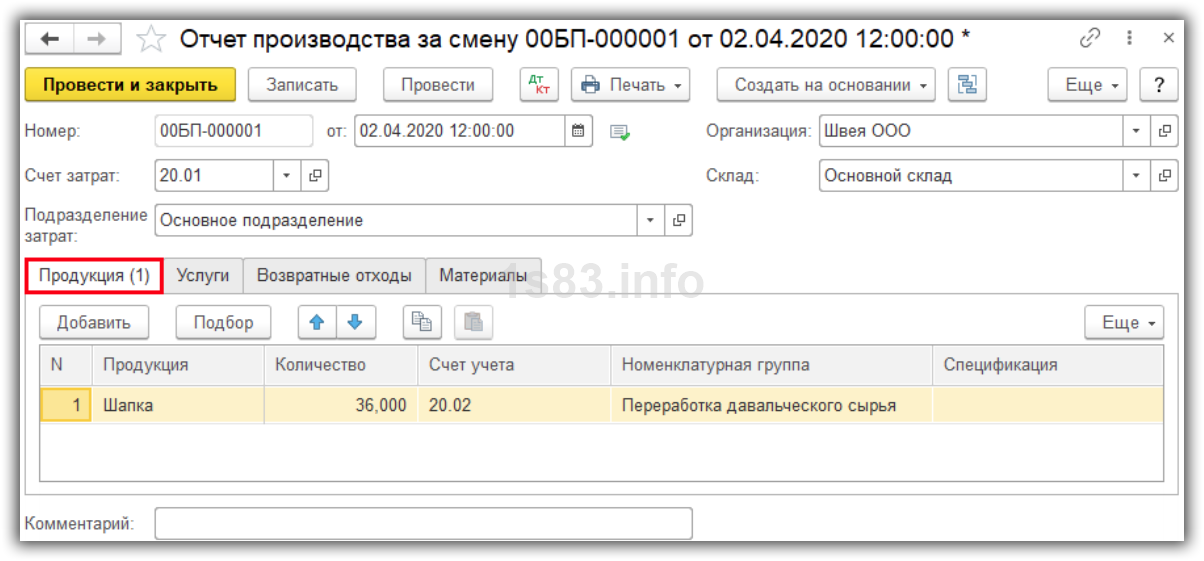

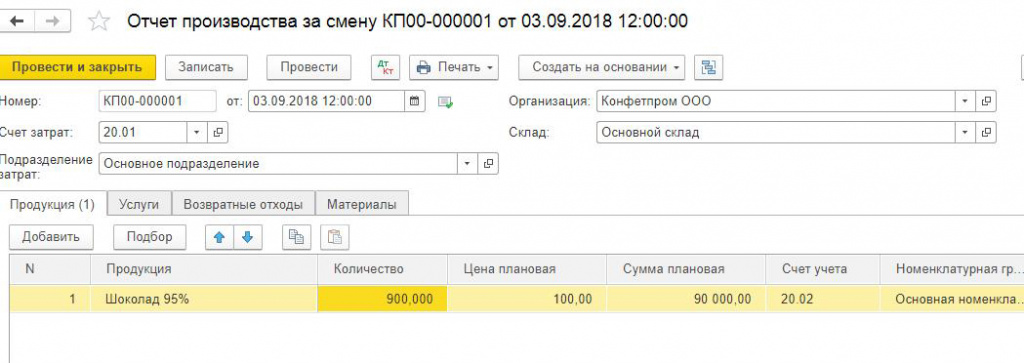

Отчет производства за смену

После изготовления продукции создадим документ “Отчет производства за смену”. Указываем, какую продукцию мы изготовили, и ее количество. Учитываем на счете 20.02 “Производство продукции из давальческого сырья”.

Также указываем счет затрат и подразделение. Сохраняем документ.

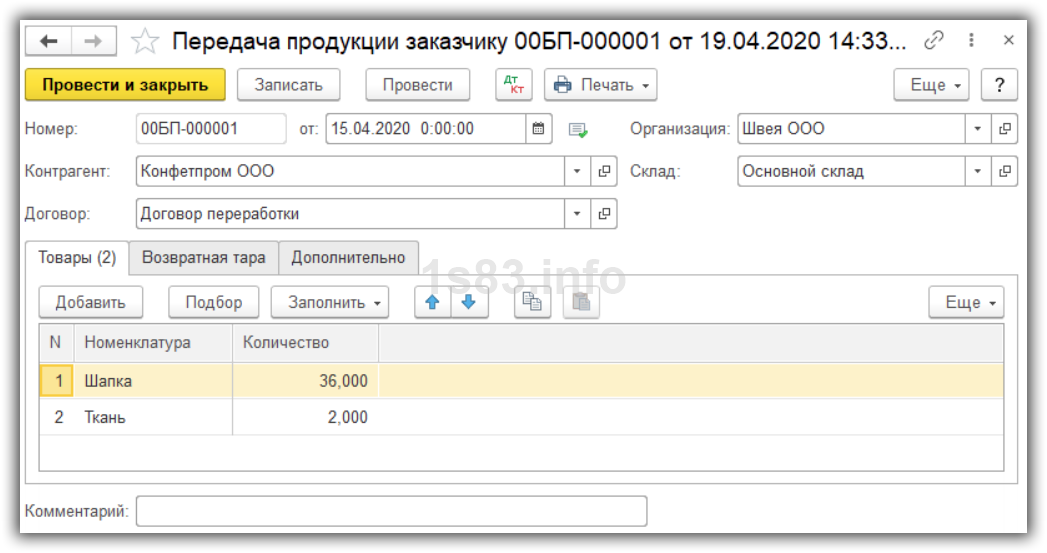

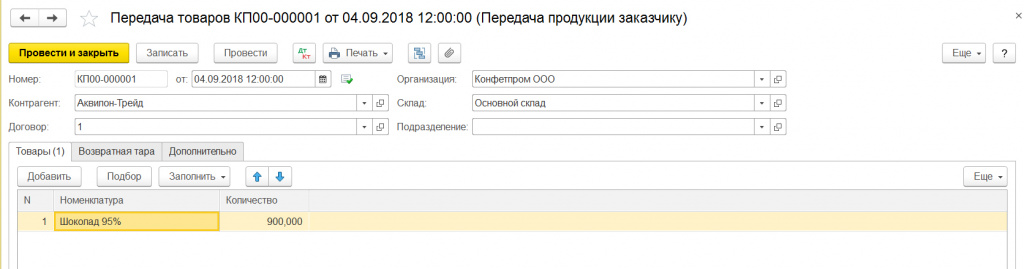

Передача продукции заказчику

Создадим документ “Передача продукции заказчику”. Документ проводок не делает, используется только для печати накладной.

Указываем продукцию и остатки материалов, которые передаем заказчику.

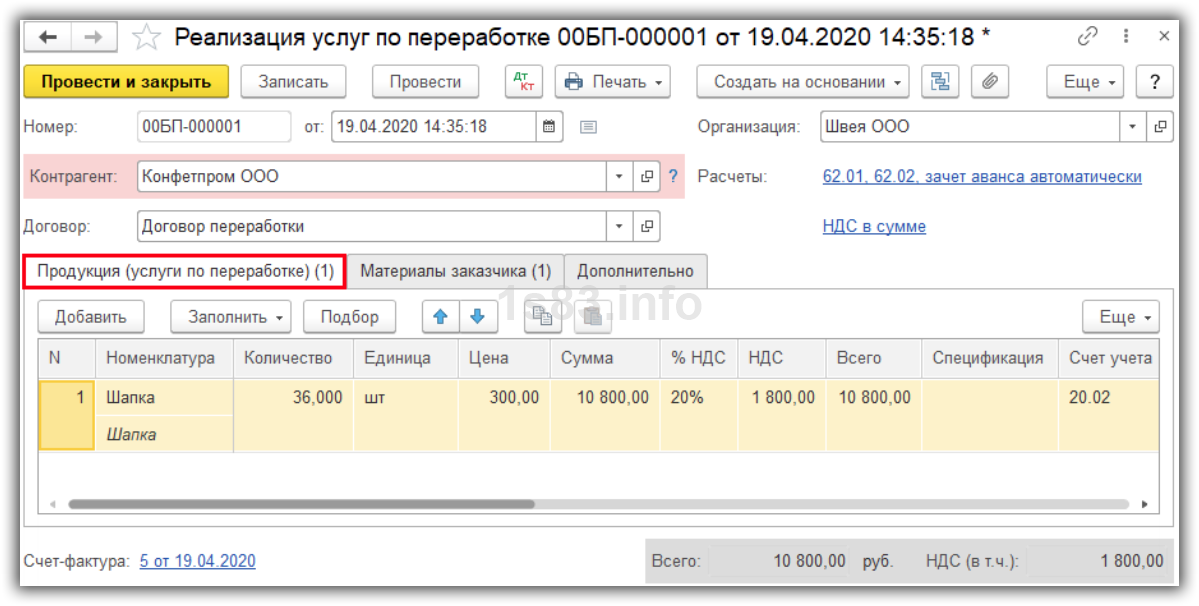

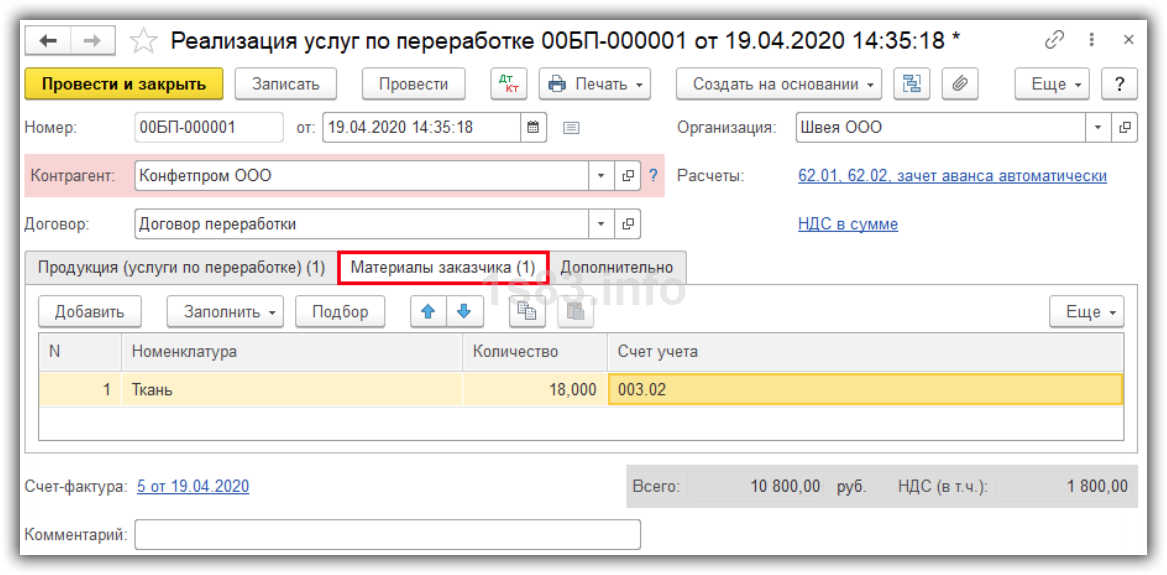

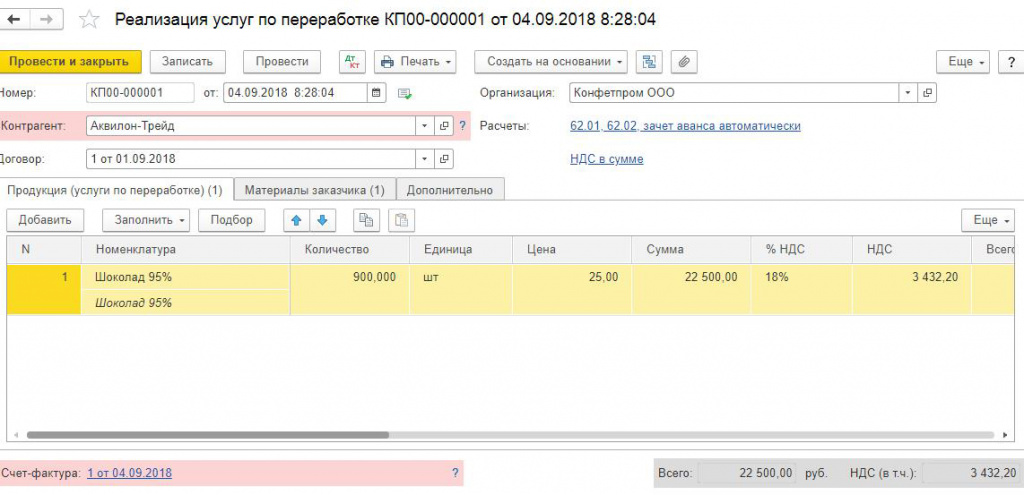

Реализация услуг по переработке

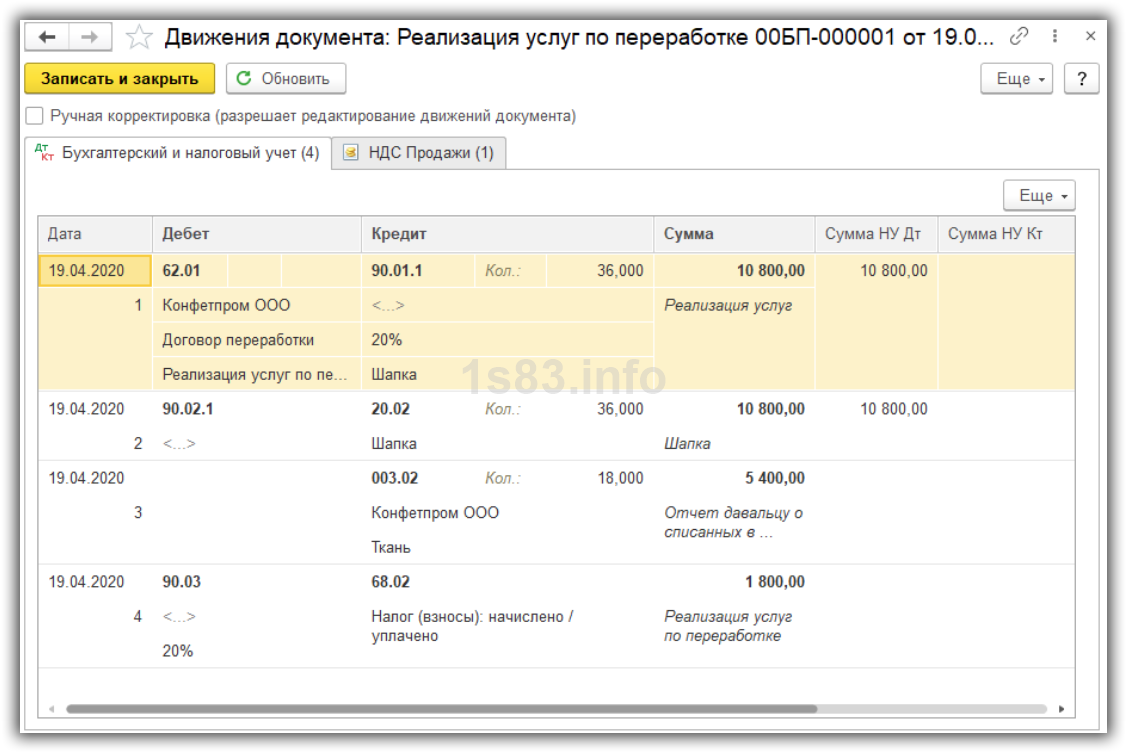

Создадим документ “Реализация услуг по переработке”.

- Указываем дату и заказчика.

- Указываем передаваемую продукцию.

- Указываем количество потраченных материалов.

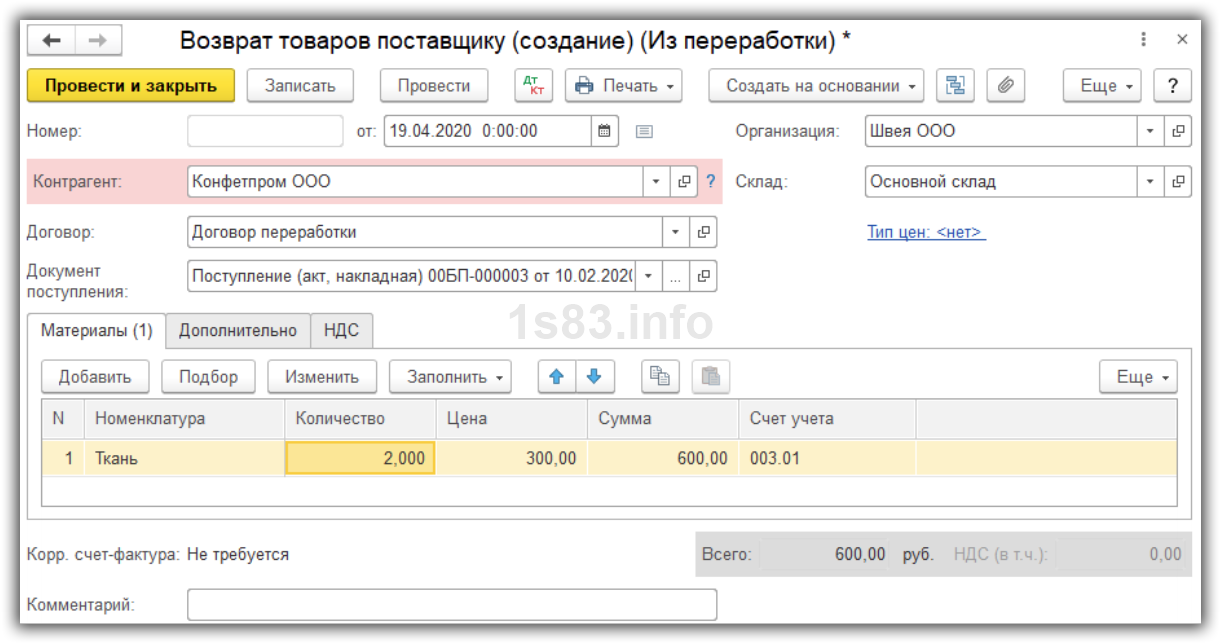

Возврат материалов заказчику

Оставшиеся материалы возвращаем документом “Возврат материалов заказчику”.

Выбираем документ поступления и на его основании заполняем закладку “Материалы”. Указываем, сколько материалов осталось.

Давальческое сырье в 1С

Давальческие материалы, сырье принимаются организацией-переработчиком непосредственно от заказчика или третей стороны (подрядчика) для переработки, выполнения различных работ или заказа по выпуску продукции. Согласно договору подряда, стоимость материалов или сырья при этом не оплачивается, а его остатки возвращаются заказчику после выполнения работ. В таких взаимодействиях учет использования сырья заказчика-давальца имеет некоторые тонкости:

- Давальческое сырье по документам не отдают на реализацию, а списывают на производство продукции, так как оно является собственностью заказчика;

- В себестоимость продукции будет учитываться оплата переработчика-подрядчика;

- В учете цена переработки такого сырья не списывается с баланса заказчика-давальца. Она будет учтена, как цена сырья (материалов), переданных для сторонней обработки.

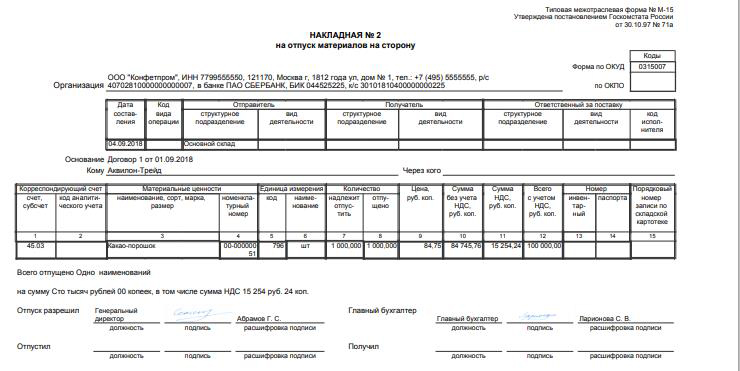

Сырье или материалы вносят в накладную, в которой указывается, что они передаются в производство на давальческих условиях.

После переработки и наличия неиспользованных остатков оформляется пакет документов:

- Накладная с перечислением готовой продукции или отчет о выполненных работах на основе давальческих материалов или сырья, которые возвращаются заказчику-давальцу;

- Отчет о переработке (в нем отражается информация, как использовалось давальческое сырье);

- Накладная — документ на возврат остатков сырья или материалов;

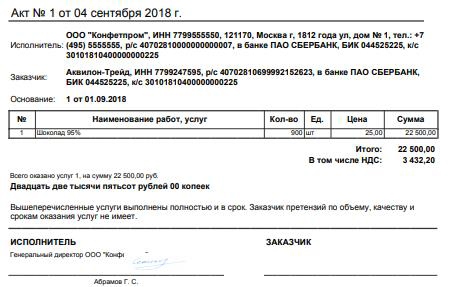

- Акт о приеме и передачи работ;

- Счет для оплаты услуг переработчика.

Учет сырья или материалов контрагента-партнера в 1С 8.3

Заказчик-давалец передает материалы стороне, имеющей оборудование или технологические линии, необходимые для получения конечной продукции и по окончанию переработки оплачивает выполненную работу. В 1С 8.3 для процедуры учета сырья контрагента-партнера используют забалансовые счета. В баланс предприятия-заказчика этот учет не включается.

Как переработчик отражает в 1С движение давальческих материалов

Переработчик не производит оплату стоимости давальческого сырья. Их учет производится на дебете забалансового счета по стоимости, указанной в двустороннем договоре. НДС на такое сырье не начисляется, по этому, его стоимость не увеличивается.

После этого, полученное сырье передается в работу, при этом цена материалов не меняется, оставаясь договорной, и отражается на дебете забалансового счета.

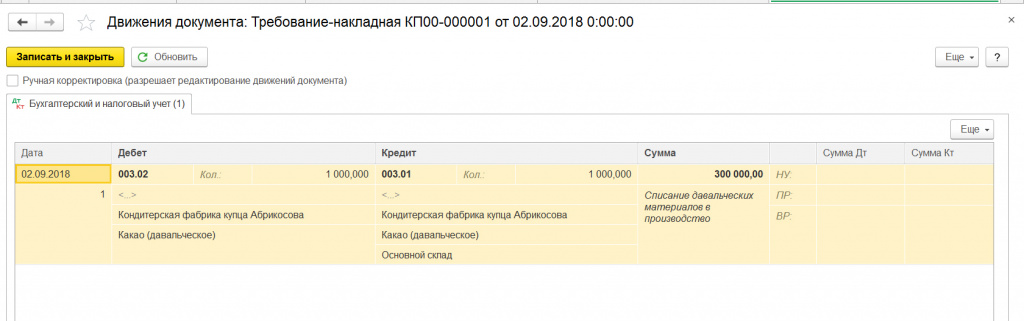

«Требование-накладная» отражает передачу материалов или сырья в производство. Этот документ формирует проводки.

Согласно нормам и процессу производства, для учета продукции из материалов заказчика берется цена материалов, израсходованных фактически.

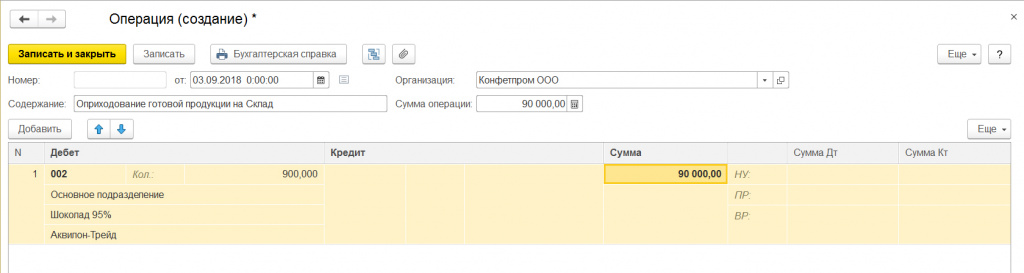

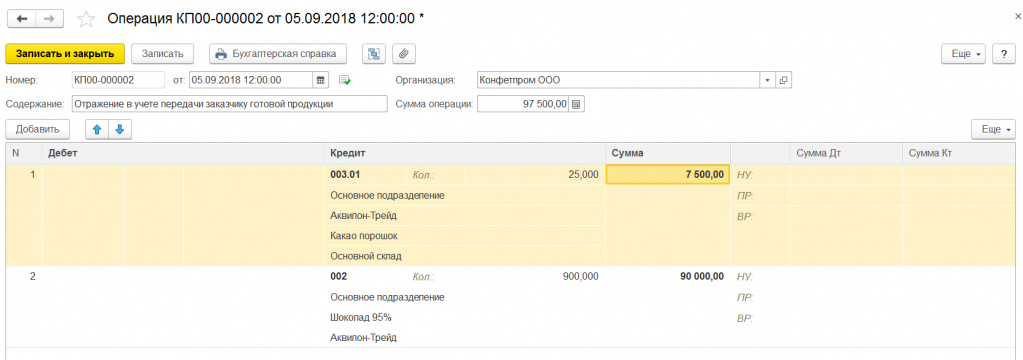

После этого, продукцию оприходуют на складе при помощи ручной операции в 1С.

«Передача товаров» фиксирует передачу готового товара и остатков сырья заказчику-давателю. Данный документ необходим для вывода на печать накладной на передачу заказчику.

При помощи ручной операции, в учете происходит отражение передачи продукции и возврата остатков заказчику.

Отображение услуг предприятия-переработчика

В процессе использования давальческого сырья и выполнении различных работ у переработчика возникают собственные затраты, в которые входит цена затраченных собственных товарно-материальных ценностей, амортизация, зарплата персонала и другие траты. Эти затраты облагаются НДС и учитываются на дебете и кредите определенных счетов. Использованное сырье заказчика не включается в затраты.

Учет материалов или сырья, поступившего от заказчика-давальца, выполняется в 1С 8.3 на основании следующих документов:

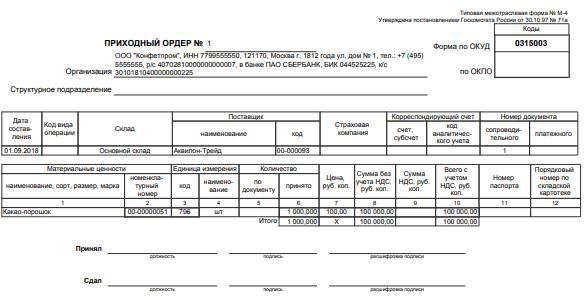

- «Приходного ордера» — специального документа о поступлении услуг и ТМЦ, в котором отображается поступление сырья от заказчика-давальца.

- «Требования-накладной» документа, в котором отражается факт передачи на переработку сырья заказчика-давальца и т.п.

- В виде Акта оформляется документ об оказании услуг, в котором отображается весь процесс переработки и использования давальческого сырья для выполнения заказа.

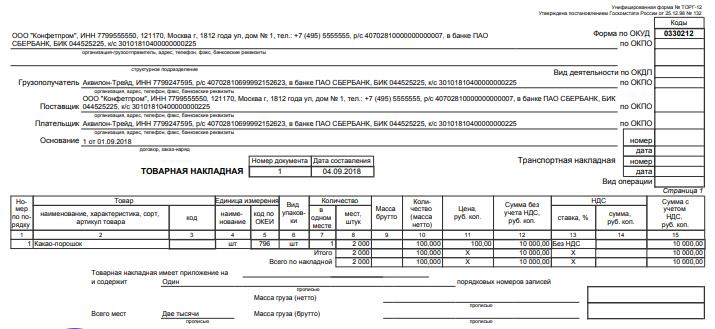

- «Товарной накладной» — документа о возврате продукции заказчику с указанием информации о возвращении неиспользованного сырья.

Далее, для получения стоимости фактических затрат необходимо начислить амортизацию оборудования, зарплату работникам и закрыть месяц.

Как отображается давальческое сырье у давальца

Документ «Передача товаров» оформляет непосредственную передачу давальческих материалов предприятию-переработчику.

Документ «Поступлением из переработки» фиксирует приход остатков сырья и готовой продукции.

В результате, образуются проводки:

Для расчета фактической себестоимости произведенной продукции необходимо произвести операцию по закрытию месяца и сформировать по ней справку-расчет.

Тема: стройка через давальческую схему в 1с 8.2 бухгалтерия

Опции темы

Поиск по теме

стройка через давальческую схему в 1с 8.2 бухгалтерия

Подрядчики строят нежилое здание для нас, закупая самостоятельно материалы. В 1с делаю следующее :1) поступление материалов на 10.08. 2) переношу документом «передача в переработку» с 10.08 на 10.07. 3) поступление из переработки . вот здесь возникают сложности : в закладке «продукция» выбираю объект строительства» и проставляю счет 08.03, списываю материалы с 10.07. при проведении требует «счет затрат», ок, проставила счет затрат опять 08.03, далее требует плановую цену ( безусловно она мне не нужно, но без неё не проводит). Смотрю проводки :

1. д-т 08-03 кт 08.03 -плановая цена ( я её взяла от балды)

2. д-т 08.03 кт 10.07 — цифра верная.

Как мне избавится от первой проводки? мне нужны только фактические затраты

Попыталась обнулить проводку 10.08/10.07, чтобы собрать 08.03 через «требование-накладную»( 08,03/ 10,08), но в этом случае у меня не формируется сводный-счет-фактура- нет в перечне такого основания, чтобы сформировать от подрядчика такой счет-фактуру и понятно, потому как это ,видимо, док-т внутренний.

у меня 1С 8.2 бухгалтерия

Откликнитесь, неравнодушные, плиз. спасибо

Как я понял ситуацию:

Вы выступаете закзачиком строительства (а не генподрядчиком) и покупаете материалы сами (в свою собственность и на свои деньги). Затем материалы передаются подрядчику по давальческой схеме (а не передаются подрядчику на возмездной основе, если на возмездной основе, то проводки будут немного другие).

Т.е. проводки должны быть такими:

1. Дт10.8 Кт60 — оприходованы материалы.

2. Дт19 Кт60 — выделен входной НДС по материалам (входящий СФ от поставщика).

3. Дт68 Кт 19 — входящий НДС принят к зачету.

Производятстя документом «Поступление товаров услуг»

4. Дт10.7 Кт10.8 — материалы переданы подрядчику.

Документ «Передача в переработку»

5. Дт08.3 Кт60 — приняты работы подрядчика. Только сумма работ без материалов. Материалы наша собственность и подрядчику не принадлежит.

6. Дт19 Кт60 — НДС по работам (сводный СФ от подрядчика).

Документ «Поступление товаров, услуг», заполняем вкладку «Услуги», счет затрат 08.3

7. Дт 08.3 Кт 10.7 — списаны материалы на затраты (справка от подрядчика).

Документ «Возврат из переработки», заполняем вкладочку «Материалы», счет учета 10.7