Анализ стоимости строительной продукции на основе сметной документации

![]()

![]()

На основе сметной документации можно анализировать сметную стоимость отдельного вида работ или сметную стоимость строительства в целом. В первом случае необходимо использовать данные локальных смет или локальных ресурсных сметных расчетов, а во втором – сводный сметный расчет стоимости строительства или объектную смету, если анализируется сметная стоимость строительного объекта.

Сметная стоимость СМР (СС.СМ) включает:

1. Прямые затраты (ПЗ).

2. Накладные расходы (НР).

Прямые затраты – это затраты, непосредственно связанные с выполнением СМР. Прямые затраты включают: стоимость материальных ресурсов (материалов и конструкций) (  ), основную заработную плату рабочих строителей (

), основную заработную плату рабочих строителей (  ), затраты по эксплуатации машин и механизмов (

), затраты по эксплуатации машин и механизмов (  ).

).

Накладные расходы – это затраты, связанные с организацией, управлением и обслуживанием строительного производства.

Прибыль сметная – нормативная прибыль, включаемая в стоимость строительных работ.

Анализ сметной стоимости работ на основе данных локальных смет предполагает:

– определение структуры сметной стоимости работ;

– сравнение сметной стоимости работ, рассчитанной разными методами, например, базисно-индексным и ресурсно-индексным.

Пример. На основе данных учебного примера (таблица 2.3) проведем сравнительный анализ сметной стоимости работ, рассчитанной в текущем уровне цен с использованием базисно-индексного и ресурсно-индексного методов.

Анализ данных табл. 2.3 и рис. 2.4 позволяют сделать заключение, что расхождения в сметной стоимости работ, рассчитанной двумя методами, практически отсутствуют. Наибольшее отклонение наблюдается по статье «Основная заработная плата рабочих» – 42 рубля, что вполне допустимо (менее 1%). Незначительное отклонение по накладным расходам и прибыли сметной вызвано также отклонением по заработной плате, так как и накладные расходы, и сметная прибыль определяются по нормативам в процентах от заработной платы рабочих.

Сравнительный анализ сметной стоимости работ

| Сметная стоимость работ, руб. | Материалы | ЭМ | ОЗПР | ПЗ | НР | Псм | Всего |

| Базисно-индексный метод | |||||||

| Ресурсно-индексный метод |

Рис. 2.4. Сметная стоимость работ

Большую долю в сметной стоимости работ составляют прямые затраты – 66,6% (табл. 2.4, рис. 2.5). Структура сметной стоимости работ может различаться в зависимости от трудоемкости и материалоемкости выполняемых работ.

Структура сметной стоимости работ, %

| Показатели | Базисно-индексный метод | Ресурсно-индексный метод |

| Сметная стоимость работ, всего | ||

| В том числе | ||

| прямые затраты | 66,64 | 66,66 |

| накладные расходы | 20,24 | 20,22 |

| прибыль сметная | 13,12 | 13,12 |

|

Рис. 2.5. Структура сметной стоимости

Если в качестве строительной продукции рассматривать строительный объект или стройку в целом, то в таком случае анализ сметной стоимости строительства необходимо проводить на основе данных объектной сметы (для объекта) или сводного сметного расчета (для всей стройки). Напомним, что сметная стоимость строительства (  ) включает: сметную стоимость СМР (

) включает: сметную стоимость СМР (  ); стоимость приобретения и монтажа технологического оборудования (

); стоимость приобретения и монтажа технологического оборудования (  ); стоимость проектно-изыскательских работ (

); стоимость проектно-изыскательских работ (  ); стоимость прочих работ и затрат (

); стоимость прочих работ и затрат (  )

)

= + + + .

Анализ сметной стоимости строительства включает:

– анализ структуры сметной стоимости строительства по главам сводного сметного расчета;

– анализ состава и структуры стоимости прочих работ и затрат;

– анализ структуры стоимости СМР (соотношение в общей стоимости СМР доли строительных и доли монтажных работ).Анализ структуры строительной продукции проводится по направлениям:

– анализ структуры строительной продукции по видам выполняемых работ;

– анализ структуры строительной продукции по видам создаваемых объектов;

– анализ структуры строительной продукции по заказчикам;

– анализ структуры выполняемых подрядных работ.

Структура строительной продукции анализируется прежде всего по видам выполняемых работ. Изменение структуры выполняемых СМР влияет на общую стоимость и себестоимость СМР, а следовательно, и на финансовые результаты деятельности. Определение структуры выполненных работ целесообразно для общестроительных организаций, выполняющих основные виды строительно-монтажных работ по возведению зданий и сооружений. Источником информации может служить внутренняя отчетность предприятия. Структуру выполненных СМР предприятия можно представить в виде диаграммы (рис. 2.6).

Если в качестве строительной продукции рассматривать строительные объекты (здания и сооружения), то структуру строительной продукции можно представить по видам создаваемых объектов (рис. 2.7).

Анализ структуры строительной продукции по заказчикам дает представление об участниках договорных отношений, партнерах строительного предприятия (рис. 2.8).

Анализируя стоимость выполненных СМР, необходимо отметить, какой объем СМР строительное предприятие осваивает собственными силами, а какой с привлечением специализированных организаций по оговорам субподряда (рис. 2.9).

Качественной характеристикой деятельности строительной организации является ритмичность производства. Ритмичность означает равномерное выполнение объема строительно-монтажных работ в течение анализируемого периода (года, квартала, месяца). Ритмичное выполнение СМР обеспечивает более эффективное использование производственных ресурсов предприятия.

Ритмичность работы строительной организации оценивается коэффициентом ритмичности  , который рассчитывается по формуле:

, который рассчитывается по формуле:

где  – отклонение объема строительно-монтажных работ в i-м промежутке времени от среднего, %; n– число промежутков времени в рассматриваемом периоде.

– отклонение объема строительно-монтажных работ в i-м промежутке времени от среднего, %; n– число промежутков времени в рассматриваемом периоде.

Пример. Определим коэффициент ритмичности для строительной организации на основе данных таблицы 2.5.

Выполнение плана по объему СМР

| Показатель | План | Факт | % выполнения |

| Общий объем выполненных СМР по кварталам, тыс.руб. | |||

| I | 101,9 | ||

| II | 104,8 | ||

| III | 108,6 | ||

| IV | 88,6 | ||

| Всего | 101,8 | ||

| В том числе выполнено собственными силами по кварталам: | |||

| I | 103,0 | ||

| II | 105,0 | ||

| III | 106,0 | ||

| IV | 102,3 | ||

| ИТОГО | 104,3 |

В целом по данным таблицы видно, что план по объему СМР перевыполнен на 1,8% (101,8-100), а по объему работ, выполненными собственными силами план перевыполнен на 4,3% (104,3-100). План по объему СМР перевыполнен в I, II, III кварталах, в IV квартале план не выполнен на 11,4% (100-88,6). По объему работ. выполненными собственными силами строительной организации план выполнялся в течение всего анализируемого периода. Для определения коэффициента ритмичности составим вспомогательную таблицу 2.6.

Ритмичность выполнения СМР (собственными силами)

| Квартал | Объем СМР | ||

| план | факт | ||

| тыс.руб. | в % к годовому | тыс.руб. | в % к годовому |

| I | 22,0 | 21,7 | |

| II | 25,6 | 25,7 | |

| III | 30,7 | 31,2 | |

| IV | 21,7 | 21,4 | |

| Всего за год |

Как видно из таблицы годовой объем СМР по кварталам распределен неравномерно. Средний квартальный объем в % к годовому составляет 25% (100:4=25). Определим отклонение объемов СМР от среднеквартального (табл. 2.7).

Коэффициент ритмичности по плану составит:

По факту:

10 Анализ сметной документации

Раздел 2. Анализ сметной документации.

Тема 2.1. Проверка полноты и состава сметной документации.

Качество проекта определяется не только прогрессивными техническими решениями, но и достоверностью сметной документации. От полноты и соответствующего состава сметной документации зависит, сможет ли данная документация полностью выполнять свои функции и применена по назначению.

Смета выполняет ряд важных функций:

Во-первых – иллюстрирует экономическую эффективность принятого проектного решения, т.к. в ней определяются общие и удельные капвложения, а также их структура.

Во-вторых — она служит основой для планирования капвложений и привлечения инвестиций, необходимых для строительства данного объекта, и обеспечивает непрерывное финансирование строительства.

- для определения ТЭП проектируемого объекта

- целесообразности его строительства,

- организации строительного производства,

- проведения экономической работы в строительно-монтажных предприятиях и контроля их деятельности,

- основание для расчетов за выполненные работы для генподрядчиков и субподрядчиков,

- для формирования прибыли строительно-монтажных организаций,

- служит базой для калькуляции издержек производства.

- оплаты расходов по приобретению оборудования и доставке его на стройку,

- возмещение соответствующих затрат за счет средств, предусмотренных ССР.

От правильного определения сметной стоимости строящегося объекта во многом зависит ход строительного производства и экономическая эффективность строительства.

Проверка комплектности сметной документации

в соответствии с положениями и формами, приводимыми

в нормативно-методических документах

на разных стадиях проектирования предприятий, зданий и сооружений.

Сметную документацию можно условно подразделит на три группы:

Основная сметная документация — для определения сметной стоимости:

· локальные сметы/локальные сметные расчеты;

· объектные сметы/объектные сметные расчеты;

· сметные расчеты на отдельные виды затрат,

· сводные сметные расчеты стоимости строительства.

· ведомости договорной цены и другие.

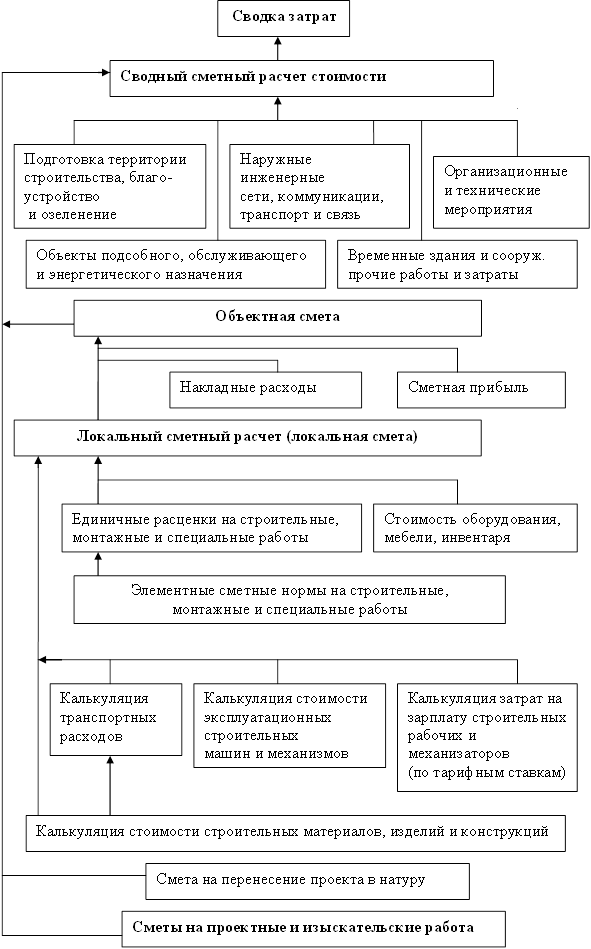

Виды, состав и последовательность составления сметной документации представлена

Вспомогательная (дополнительная) сметная документация – является дополнением к основной, и часто предшествует ей:

- калькуляция транспортных расходов,

- калькуляция стоимости материалов, изделий и конструкций,

- индивидуальные единичные расценки,

- сметы на выполнение научно-исследовательских и экспериментальных работ, необходимость которых возникла в связи с проектированием и строительством,

- ведомость сетной стоимости объектов и работ по охране окружающей среды.

Нормативно — информационная сметная документация — обязательная методическая основа для разработки основных и вспомогательных документов.

Это целая система документов по ценообразованию и сметному нормированию, утвержденных постановлением Госстроя/ Росстроя России и Правительством РФ. Формы, порядок и методика составления сметной документации в следующих документах:

- СНиП 10-01-94. Система нормативных документов в строительстве. Основные положения;

- СП 81-01-94. Свод правил по определению стоимости строительства в составе предпроектной и проектно-сметной документации;

- МДС 81-1 -99. Методические указания по определению стоимости строительной продукции на территории Российской Федерации;

- МДС 81- 35. 2004. Методика определения стоимости строительной продукции на территории Российской Федерации. (Здесь приводятся рекомендуемые формы сметной документации);

- Справочное пособие по определению стоимости строительной, договорных цен и объемов работ в строительстве на основе сметно-нормативной базы ценообразования 2001г.

Эти нормативные документы позволяют составить сметную документацию в определенной последовательности, переходя от мелких элементов к более крупным элементам, входящих в крупные и сложные объекты строительства. (Рис.1.9.)

Рис. 1.9. Схема последовательности составления сметной документации.

Проверка сметной документации

с учетом двух уровней цен:

и в текущем (прогнозируемом).

Этот метод определения сметной стоимости строительной продукции в условиях рыночных отношений основан на использовании системы текущих и прогнозных индексов по отношению к стоимости, определенной в базисном уровне цен, или в текущем уровне предшествующего периода.

Необходимо проверить правильность приведения в уровень текущих (прогнозных цен), которое осуществляется путем перемножения базисной стоимости по строкам сметы и каждому из элементов технологической структуры капитальных вложений на соответствующий индекс по отрасли, территории, региону, виду работ, с последующим суммирование итогов сметного документа по соответствующим графам. Этот метод приближает определение стоимости строительства к среднему уровню по региону, т.к. стоимость всех ресурсов в текущем уровне цен определяется по результатам ежемесячного отслеживания и расчета средних и средневзвешенных цен, приводимых центрами по ценообразованию в строительстве на региональном (территориальном) уровне. Определение стоимости по этому методу гарантирует заказчику расходы, не превышающие средне — региональный уровень. Этот метод ориентирует субъекты инвестиционной деятельности на заранее определенный и обоснованный уровень затрат и расходов.

Рис. 1.8. Виды, состав и последовательность составления сметной документации

Рис. 1.8. Виды, состав и последовательность составления сметной документации

Анализ пояснительной записки.

К сводному сметному расчету, предъявляемому на утверждение в составе проекта, прилагается пояснительная записка. В пояснительной записке должно приводиться:

· Перечень каталогов сметных нормативов, принятых для составления смет на строительство;

· Наименование генеральной подрядной организации (в случае если она известна);

· Норматив накладных расходов (для конкретной подрядной организации или по видам строительства);

· Норматив сметной прибыли;

· Особенности определения сметной стоимости строительных работ для данной стройки;

· Особенности определения сметной стоимости оборудования и монтажа для данной стройки;

· Особенности определения для данной стройки средств по главам 8-12 сводного сметного расчета;

· Расчет определения средств по направлениям капитальных вложений (для жилищно — гражданского строительства);

· Другие сведения о порядке определения стоимости, характерные для данной стройки, а также ссылки на соответствующие решения правительственных и других органов государственной власти по вопросам, связанным с ценообразованием и льготами для конкретного строительства.