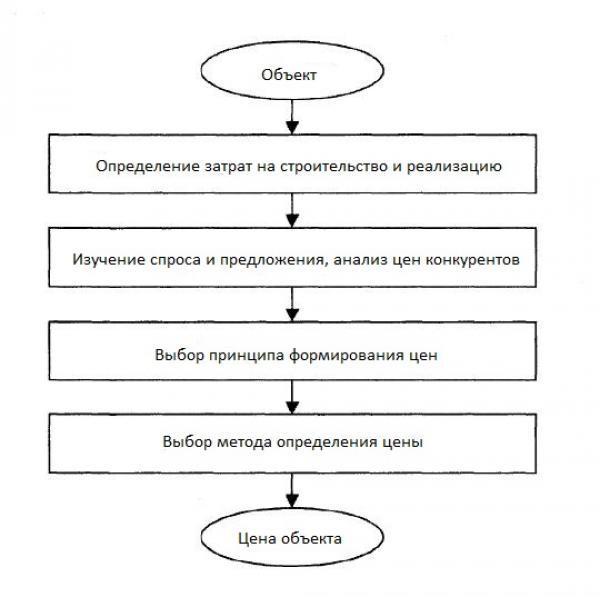

- Принципы и методы формирования цен в строительстве

- Система ценообразования в строительстве

- Элементы цены

- Прямые затраты

- Накладные расходы

- Сметная прибыль

- Механизм ценообразования

- Принципы образования цен в строительной отрасли

- Реальное соотношение предложения и спроса

- Равноправие сторон договора подряда

- Использование системы сметных нормативов

- Применение конкурсной формы выбора подрядчика

- Методы образования цены в строительстве

- Ресурсный метод

- Ресурсно-индексный метод

- Базисно-индексный метод

- Базисно-компенсационный метод

- Метод использования банка данных о полной стоимости уже построенных или еще только запроектированных аналогичных объектов.

- Анализ ценообразования в строительстве

- Установление цены при заключении договора

- Сметная стоимость строительства

- 1. Нормы сметных расходов

Принципы и методы формирования цен в строительстве

Система ценообразования в строительстве

Ценообразованием является процесс выбора окончательной стоимости на товар или услугу. В целом система ценообразования в строительстве классифицируется по:

- числу элементов цен, в которое входят прямые затраты, плановые накопления и накладные расходы

- структуре цен, которая определяется по прибыли и издержкам

- области применения цен, непосредственно в строительстве, в строительной индустрии.

Элементы цены

К элементам цены относят три составляющие: плановую прибыль, накладные расходы и прямые затраты.

Прямые затраты

Прямые затраты прямо связаны с выполнением какого-либо вида строительных или монтажных работ и складываются из следующих составляющих:

- Стоимость строительных материалов и других необходимых материальных ресурсов.

- Оплата труда рабочих.

- Эксплуатационные расходы, связанные с использованием техники, в том числе оплата труда машинистов или водителей. Также этот вид расходов включает затраты на транспортировку, погрузку и разгрузку, монтаж и демонтаж строительной техники, а также расходы на ее перемещение в границах строительной площадки.

- Прочие прямые затраты — транспортировка лишнего грунта при разработке фундаментов, вывоз строительного мусора и естественных загрязнителей.

Накладные расходы

Накладными называют расходы, которые, как правило, не связаны со строительными работами, они направлены на организацию общих условий производства, ее управление и обслуживание. В накладные расходы включены:

- расходы на содержание административно-управленческого и инженерно-технического персонала,

- содержание ремонтных и складских зданий

Сметная прибыль

Под сметной прибылью понимается планируемая прибыль строительной организации, которая закладывается в стоимость объекта ещё при его проектировании. Сметная прибыль является источником пополнения фондов организации, источником модернизации собственных оборотных средств, а также источником финансирования собственных капитальных вложений.

Отметим, что сметная прибыль (накладные расходы в том числе) может быть нормативной или договорной. Нормативное значение, обычно определяется заказчиком или инвестором. На практике же прибыль составляет 7-8 процентов от прямых затрат и накладных расходов, а накладные расходы в свою очередь – 15-25 процентов от прямых затрат.

Механизм ценообразования

Механизм ценообразования в строительстве имеет свои определенные особенности, поскольку строительные объекты в подавляющем большинстве случаев различаются по габаритам, общей площади, этажности, используемым материалам конструктивных элементов. Даже возведение объектов по типовым проектам не может иметь одинаковую стоимость из-за расположения строительных площадок и местных условий, то есть каждый объект имеет свою конкретную цену.

Механизм ценообразования в строительстве имеет свои определенные особенности, поскольку строительные объекты в подавляющем большинстве случаев различаются по габаритам, общей площади, этажности, используемым материалам конструктивных элементов. Даже возведение объектов по типовым проектам не может иметь одинаковую стоимость из-за расположения строительных площадок и местных условий, то есть каждый объект имеет свою конкретную цену.

Необходимость оценки стоимости того или иного объекта возникает уже на первоначальном этапе строительства. Однако на данном этапе определяется только приблизительная стоимость, а по мере проведения исследований и накопления сведений появляются дополнительные возможности для более точного расчета сметной стоимости сооружения объекта.

Как вы уже поняли, стоимость строительства, в основном рассчитывается индивидуально согласно сметной документации, где прописаны объемы работ, расценки на отдельные виды работ, технологии и методы строительства. Для оценки стоимости также имеется специальная система ценообразования, которая включена отдельной частью в состав общегосударственных нормативов Строительных норм и правил (СНиП), часть IV-2001 «Сметные нормы и правила».

В соответствии с расчетами, утвержденными сметной документацией и учитывая принципы формирования цен в строительстве производится определение балансовой стоимости объекта, а также рассчитываются его технико-экономические показатели и принимается решение о целесообразности строительства.

Принципы образования цен в строительной отрасли

Принципы ценообразования в строительстве основываются на себестоимости продукции, ценах конкурентов на аналогичную продукцию, соотношении рыночных предложения и спроса и определяются четырьмя основными правилами:

Реальное соотношение предложения и спроса

Формирование цены происходит с учетом реальной стоимости расходных материалов, необходимых для создания конечного продукта, под влиянием здоровой конкуренции и с учетом действительного положения на рынке. Этот принцип не действует в условиях государственных заказов, так как цена в этом случае должна быть обоснованной и не может быть свободной.

Равноправие сторон договора подряда

Основой метода служит утверждение, что стороны договора подряда, заказчик и подрядчик, являются полностью равноправными партнерами, которые могут самостоятельно и независимо определять как метод составления сметной документации, так и вид используемой сметно-нормативной базы. Выбранная методика затем должна быть ими совместно согласована. Также возможно заключение и единого проектно-строительного договора.

Использование системы сметных нормативов

Сметно-нормативный метод заключается в определении нормативной потребности в ресурсах, которые должны быть затрачены в цикле производства конечной продукции (трудозатраты, расход материалов, амортизация техники и т.д.), и их фактически необходимом объеме. Итоговая стоимость всего строительства объекта в этом случае определяется на основании нормативных цен или их рыночной стоимости. Именно на этом подходе базируется определение стоимости государственных заказов.

При применении сметно-нормативного метода возможно использование двух подходов:

-

- Элементный подход — используются элементные сметные нормы, которые суммируются с добавлением накладных расходов, сметной прибыли и прочих расходов.

- Укрупненный подход — не учитывает отдельных элементных расходов, и цена продукции рассчитывается на основе укрупненных сметных норм.

Применение конкурсной формы выбора подрядчика

Данный подход характеризуется проведением подрядных торгов — конкурсов на размещение заданий на выполнение необходимых видов СМР. Торги представляют собой основу для формирования цены на продукцию строительных организаций. Этот подход наиболее оптимален при выборе объекта инвестиционных вложений, так как соревновательные предложения компаний-претендентов на выполнение строительных видов работ обеспечивают закономерное снижение их стоимости и уменьшение времени строительства.

Методы образования цены в строительстве

Для определения стоимости строительства выделяют следующие методы ценообразования в строительстве:

Ресурсный метод

Суть метода заключается в суммировании элементов затрат и осуществляется в текущих ценах на ресурсы и работы, необходимые для реализации проекта строительства. Для итоговой оценки стоимости суммируют предполагаемые затраты на материалы, изделия, конструкции, стоимость их оптимальной доставки на место строительства, расход электроэнергии и других энергоносителей, расходы по эксплуатации техники, трудозатраты. Все виды затрат берутся из проектной документации или нормативных источников. Главные недостаток этого метода — трудоемкость расчетов и проблематичность обоснования принятых к расчету текущих цен.

Ресурсно-индексный метод

Применение этого метода базируется на сочетании ресурсного метода и системы индексов на применяемые ресурсы (системы поправочных коэффициентов).

Индексы пересчета – это коэффициенты перехода от базовой стоимости к стоимости на текущую дату.

Механизм индексирования цен широко используется во всем мире, т. к. позволяет достаточно просто решать проблему ценообразования в условиях инфляции.

Для определения величины прямых затрат при применении ресурсного и ресурсно-индексного методов в сметах выделяют следующие показатели:

-

- Трудозатраты (человеко-часы);

- Время работы строительных машин (машино-часы);

- Расход необходимых ресурсов, таких как материалы, конструкции, детали (в метрических единицах).

Базисно-индексный метод

Этот метод определения итоговой стоимости всего строительства основывается на применении системы текущих и прогнозируемых индексов относительно стоимости, рассчитанной в базисном уровне цен . Другими словами, стоимость требуемых работ и затрат, определенная на базисном уровне, умножается на коэффициенты пересчета.

Базисный уровень цен – это уровень стоимости, определенный на основе сметных цен, зафиксированный на определенную дату.

Коэффициенты пересчета применяются:

-

- На всю смету по итоговой строке — сумму полученных прямых затрат умножают на коэффициент пересчета.

- На разделы сметы без итогового суммирования — коэффициенты пересчета зависят от назначения раздела сметы.

- К каждой отдельной расценке — умножение прямых затрат на коэффициент по каждой позиции сметы.

- К отдельным элементам расценки — применение коэффициента к каждому элементу прямых затрат для дальнейшего определения прямых затрат целиком.

Базисно-компенсационный метод

Стоимость строительства при использовании этого метода формируется на основании фактических расходов и может быть окончательно рассчитана только поле завершения всех строительных и сопутствующих работ (при сдаче объекта). Расчет выполняется в два этапа:

-

- Стадия проектирования и подготовки документации — расчет в базисном уровне с одновременным прогнозированием инфляционного удорожания цен. То есть выполняется ориентировочный расчет дополнительно требующихся при строительстве затрат.

- Стадия строительства — выполнение реального расчета дополнительных расходов при приобретении материалов, работ или услуг относительно рассчитанных на стадии проектирования.

Окончательная стоимость строительства при использовании базисно-компенсационного метода определяется как сумма базисных показателей и дополнительных, полученных в ходе выполнения работ.

Метод использования банка данных о полной стоимости уже построенных или еще только запроектированных аналогичных объектов.

При использовании этого метода используются данные о стоимости аналогичных объектов, откорректированные при помощи коэффициента удорожания.

Выбор метода определяется на предпроектной стадии совместно заказчиком и исполнителем или только заказчиком. Особое внимание стоит уделить точности оценки, ведь погрешности могут повлиять не только на стоимость всего строительства, но и на принятие решения о его целесообразности.

Анализ ценообразования в строительстве

Российский бухгалтер, N 7, 2013 год

Ольга Берг,

эксперт журналаУ строительных компаний целый комплекс нюансов учета и налогообложения. Начнем с порядка установления ценообразования.

Установление цены при заключении договора

При заключении договора строительного подряда стороны в первую очередь определяют цену работ. Для определения цены работы рассчитывают сметную стоимость строительства. В нее входят стоимость материалов, оборудования, оплата труда рабочих и вознаграждение подрядчика.

В соответствии с пунктом 1 статьи 743 Гражданского кодекса РФ подрядчик обязан вести строительство и выполнять связанные с ним работы в соответствии с технической документацией и сметой.

Смету, как правило, разрабатывает подрядчик. В ней на основе проектных данных он рассчитывает стоимость строительства. Здесь же в соответствии с пунктом 1 статьи 746 Гражданского кодекса РФ учитывается и размер вознаграждения подрядчика. Согласованную сторонами цену строительства фиксируют в отдельном пункте договора строительного подряда.

Цена работы может быть приблизительной (открытой) или твердой (п.4 ст.709 Гражданского кодекса РФ). Однако если в договоре не указано, какая определена цена, то считается, что это твердая цена.

Твердая цена не изменяется в течение всего периода строительства. Поэтому она увязывается с конкретным сроком выполнения работ. Разница между этой ценой и фактической стоимостью строительства является доходом застройщика. Потому он заинтересован в снижении расходов по строительству. Однако мероприятия по снижению расходов не должны ухудшать качества работ и материалов. В случае же превышения фактической стоимости строительства над твердой ценой подрядчик погашает разницу за счет собственных средств.

Твердая договорная цена может устанавливаться в результате проведения открытых подрядных торгов или в пределах утвержденных смет на строительство. Также эта цена может определяться на основе сметы ранее построенного аналогичного объекта с учетом текущего уровня цен, для чего используют коэффициенты пересчета сметной стоимости строительства.

Основанием для определения твердой цены обычно является сметная стоимость строительства объекта (работ), рассчитанная в базисном уровне цен. А затем она пересчитывается с помощью специальных коэффициентов, которые устанавливают региональные центры по ценообразованию в строительстве.

Обратите внимание

При заключении договоров подряда на объекты, которые строятся за счет бюджета или целевых внебюджетных фондов, стоимость работ определяется, как правило, в твердой цене.

Открытая договорная цена уточняется в ходе строительства, поскольку появляются затраты, которые первоначально в цене договора не учитывались. Это может быть связано с изменением цен и тарифов на строительные материалы, с дополнительными работами. Все изменения стоимости затрат подрядчик должен подтверждать документально.

Обратите внимание

Если первоначальная цена существенно увеличивается, то подрядчик обязан своевременно предупредить об этом заказчика. Заказчик в свою очередь имеет право отказаться от договора, оплатив уже выполненную часть работы.

Сметная стоимость строительства

Основой для формирования договорных цен на строительство, как уже указывалось выше, является сметная стоимость, которая показывает, сколько заказчик должен заплатить за строительство того или иного объекта. Действующая система ценообразования и сметного нормирования в строительстве включает в себя государственные сметные нормативы и другие сметные нормативные документы (в дальнейшем именуются — сметные нормативы), необходимые для определения сметной стоимости строительства.

Постановлением Государственного Комитета Российской Федерации по строительству и жилищно-коммунальному комплексу от 5 марта 2004 года N 15/1 «Об утверждении и введении в действие методики определения стоимости строительной продукции на территории Российской Федерации» (МДС 81-35.2004) принята Методика определения стоимости строительной продукции.

В постановлении N 15/1 указано, что положения, приведенные в данной Методике, распространяются на все предприятия строительного комплекса Российской Федерации при определении стоимости строительства новых, реконструкции, расширения и технического перевооружения действующих предприятий, зданий и сооружений, выполнения ремонтных и пусконаладочных работ вне зависимости от источников финансирования, осуществляемых на территории Российской Федерации, а также при формировании цен на строительную продукцию и расчетах за выполненные работы. Однако положения данной Методики носят рекомендательный характер.

Главной функцией сметных норм является определение нормативного количества ресурсов, минимально необходимых и достаточных для выполнения соответствующего вида работ, как основы для последующего перехода к стоимостным показателям.

Сметные нормативы подразделяются на следующие виды:

— государственные сметные нормативы — ГСН;

— отраслевые сметные нормативы — ОСН;

— территориальные сметные нормативы — ТСН;

— фирменные сметные нормативы — ФСН;

— индивидуальные сметные нормативы — ИСН.

Государственные, производственно-отраслевые, территориальные, фирменные и индивидуальные сметные нормативы образуют систему ценообразования и сметного нормирования в строительстве.

В случае отсутствия в действующих сборниках сметных норм и расценок отдельных нормативов по предусматриваемым в проекте технологиям работ допускается разработка соответствующих индивидуальных сметных норм и единичных расценок, которые утверждаются заказчиком (инвестором) в составе проекта (рабочего проекта). Индивидуальные сметные нормы и расценки разрабатываются с учетом конкретных условий производства работ со всеми усложняющими факторами.

Применение фирменных и индивидуальных сметных нормативов для определения стоимости строительства, финансирование которого производится с привлечением средств федерального бюджета, рекомендуется после их согласования с соответствующим уполномоченным федеральным органом исполнительной власти в области строительства.

Под сметной стоимостью Методика определения стоимости строительной продукции понимает сумму денежных средств, необходимых для осуществления строительства в соответствии с проектными материалами. При этом сметная стоимость является основой для определения размера капитальных вложений, финансирования строительства, формирования договорных цен на строительную продукцию, расчетов за выполненные подрядные (строительно-монтажные, ремонтно-строительные и др.) работы, оплаты расходов по приобретению оборудования и доставке его на стройки, а также возмещения других затрат за счет средств, предусмотренных сводным сметным расчетом (пункт 3.1 Методики).

Основанием для определения сметной стоимости являются:

— исходные данные заказчика для разработки сметной документации, предпроектная и проектная документация, включая чертежи, ведомости объемов строительных и монтажных работ, спецификации и ведомости потребности оборудования, решения по организации и очередности строительства, принятые в проекте организации строительства (ПОС), пояснительные записки к проектным материалам, а на дополнительные работы -листы авторского надзора и акты на дополнительные работы, выявленные в период выполнения строительных и ремонтных работ;

— действующие сметные нормативы, а также отпускные цены и транспортные расходы на материалы, оборудование, мебель и инвентарь;

— отдельные, относящиеся к соответствующей стройке, решения органов государственной власти.

На начальном этапе планирования строительства, как указывалось ранее, управленцы высшего звена решали вопрос о выборе форм и методов организации строительно-монтажных работ, оперируя сильно генерализованной информацией. Когда выбор был сделан в пользу той или иной формы, становится возможным, принимая во внимание специфику выполнения предстоящих работ, составить титульные списки и проектно-сметную документацию — документы, необходимые для исчисления предполагаемой себестоимости будущего объекта основных средств. В дальнейшем реализация проекта будет ориентирована на строгое исполнение сметных расходов. Именно смета подскажет, какой конкретно объем финансовых средств окажется затраченным на строительство основного средства.

1. Нормы сметных расходов

Стоимость продукции строительства принято называть сметной, поскольку она вычисляется по смете — сводному документу для учета расходов на возведение здания (сооружения, конструкции). Сметная стоимость готового к вводу в эксплуатацию объекта основных средств складывается уже на этапе его планирования, когда впервые заполняется смета. Этим документ принципиально отличается от калькуляции, которая учитывает не грядущие ожидаемые затраты, а реально израсходованные средства, фактические издержки.

Сметная стоимость формируется либо как плановая себестоимость (при хозяйственном способе строительства), либо как договорная цена (при подрядном способе выполнения строительных работ). В любом случае стоимость объекта основных средств формируется под воздействием некой совокупности факторов, которую удобно представить расчлененной на группы:

1) природно-климатические факторы;

2) экономико-географические факторы;

3) рыночные факторы.

К природно-климатическим факторам относится вся совокупность температурных и иных физико-механических воздействий на готовое строение со стороны окружающей человека природной среды, учитывать которые необходимо для обеспечения нормального, продуктивного труда работников, исправной службы оборудования и сохранности товарно-материальных ценностей предприятия.

Сюда можно причислить солнечную радиацию, влажность воздуха, главенствующие ветры, прочие явления, связанные с многолетним режимом погоды в данной местности, но также и явления и процессы, связанные с климатом и погодой лишь косвенно, либо даже вовсе не связанные: сезонные явления в грунтах, режим подземных вод, сейсмическая активность, опасность оползней (селей, обвалов, лавин), близость глубинных разломов и т.д.

Поскольку на территории самой большой страны мира геологические, климатические и прочие природные условия представлены великим множеством самых разнообразных вариаций, то нетрудно заключить, что стоимость строительства в разных местностях будет сильно варьировать даже в случае возведения одинаковых типовых зданий. От природно-климатических факторов зависит необходимость применения того или иного типа ограждающих конструкций, систем вентиляции и отопления и т.д. А эти различия в конечном итоге сказываются на сметной стоимости.

Экономико-географические факторы сводятся к воздействию на процесс строительства специфики ресурсопотребления. Как известно, строительство в высокой степени зависит от местной обеспеченности ресурсами (как природными, так и экономическими) и интенсивности их разработанности, вовлеченности в хозяйственный оборот. Для возведения объекта необходимы вода, газ, электроэнергия, горюче-смазочные материалы, стройматериалы и многие другие ресурсы. В оптимуме стройплощадка должна находится географически недалеко от предприятий и коммуникаций, обеспечивающих перечисленными видами ресурсов. Удаленность от магистрального газопровода, местного кирпичного или цементного завода, от автозаправочных станций обусловливает повышение уровня сметной стоимости строительства.

Отметим тот важный факт, что многие необходимые ресурсы в районе, где ведется капитальное строительство, могут наличествовать, но при этом могут оказаться недостаточно освоены. К примеру, вблизи от земельного участка под возведение здания (сооружения) могут находиться карьеры по добыче определенного вида полезных ископаемых, но производство стройматериалов на основе добываемого минерального сырья осуществляется на заводе, находящемся гораздо дальше. Аналогично, наличие поблизости лесозаготовительного предприятия вовсе не означает возможность легкого приобретения продукции, получаемой на деревообрабатывающих предприятиях (доски разной длины и толщины, брус, фанерные щиты и т.д.).

Экономико-географические факторы, таким образом, влияют на сметную стоимость строительства главным образом ввиду снижения или повышения транспортных расходов, то есть затрат, сопряженных с доставкой тех или иных ресурсов, а также ввиду уменьшения или увеличения объема работ по прокладке коммуникаций (трубопроводов, электросетей).

Наконец, существуют рыночные факторы, обусловливающие разнообразие цен в разных сегментах рынка и в разных местностях на территории Российской Федерации (в пределах единого внутреннего рынка). Рыночные факторы возникают как результат политики ценообразования у совокупности хозяйствующих субъектов (из разных отраслей хозяйства), с которыми приходится взаимодействовать в процессе строительства, и зависят как от объективных, так и от субъективных причин. Объективными причинами при формировании политики ценообразования выступают вариации спроса, технологии сбыта, специфика производства, наличие конкуренции и ряд других. Субъективные причины сводятся к волюнтаризму администрации при решении хозяйственных вопросов и непосредственно установлении планки цен.

Рыночная среда способна принимать форму упорядоченной структуры либо стихии. В любом случае как фактор она затрудняет (в первом случае меньше, чем во втором) применение сметных норм в строительстве, как это было принято в Советском Союзе. И тем не менее нормирование производственных издержек полезно и сегодня, а при иных расчетах жизненно необходимо для предприятия-застройщика (равно как и подрядчика). Определение себестоимости объекта должно опираться на нормирование затрат по всем видам ресурсов — финансовым, предметно-материальным, трудовым, ресурсам времени.

Нормирование финансовых затрат довольно затруднительно, оно предполагает проведение сложных вычислений и создание счетной базы для нахождения относительных чисел: при таком подходе предполагается расчет оптимальных затрат в процентном соотношении. Между тем расход стройматериалов, ГСМ, энергии, затраты времени и трудозатраты не обязательно должны исчисляться в стоимостном выражении. В современных условиях проще и выгоднее определять их методами натурального учета и опираться в этой связи на нормы, использующие именно натуральный показатель.

Совокупность сметных норм образует в комплексе с правилами пользования ими систему сметных нормативов. В рамках этой системы формируются показатели, которые впоследствии служат основой для определения сметной стоимости строительства. Такие показатели подразделяются на:

1) проектные решения, регулирующие объем строительно-монтажных работ с учетом условий месторасположения строительства (топографических, геологических, гидрогеологических, сейсмических, климатических);

2) элементные сметные нормы на строительные конструкции и работы;

3) единые районные единичные расценки (ЕРЕР) на строительные конструкции и работы, а также примыкающие к ЕРЕР расценки на монтаж оборудования (подлежат пересчету в целях корректировки под нынешний уровень цен или в целях нахождения процентных значений);

4) нормы накладных расходов, предварительно дифференцированные по видам строительства;

5) иные показатели (по необходимости).