Методы определения сметной стоимости строительной продукции в условиях рыночных отношений

![]()

![]()

В новой нормативно-сметной базе 2001 г. для осуществления договорных отношений между участниками инвестиционной деятельности и определения сметной стоимости строительной продукции заложены следующие условия:

— возможность формирования договорных цен на строительную продукцию;

— самостоятельность субъектов инвестиционной деятельности с соблюдением принципа равноправия участников инвестиционного процесса, обоюдного согласия сторон в определении цены строительной продукции;

— определение стоимости строительной продукции на разных этапах инвестиционного цикла;

— обеспечение полного набора сметных нормативов как укрупненных, так и элементных для более широкого выбора соответствующей нормативной базы при расчете затрат;

— вариантный и гибкий подход к определению цены строительной продукции без чрезмерной централизации и жесткой регламентации;

— рекомендательный характер Федеральной нормативно-сметной базы (ГФСН) для учета отраслевых, территориальных и местных условий осуществления строительства и отражения этих особенностей в сметных нормативах на этих уровнях.

Такой подход дает возможность быть в ключе общей ценовой политики Российской Федерации, соблюсти специфику строительной отрасли, определять стоимость строительной продукции с учетом местных условий, природных, географических и экономических факторов.

Формирование цены на строительную продукцию осуществляется с одновременным участием нескольких независимых субъектов инвестиционной деятельности — инвестор, заказчик, проектировщик и подрядчик, причем каждый со своими целями и задачами.

Основной задачей инвестора и заказчика является проектирование и строительство объекта в наиболее сжатые сроки, при минимальных затратах, что даст более быстрый доход. Главной задачей проектировщика и заказчика является рентабельность процесса производства строительной продукции за счет удорожания строительной продукции или за счет строительного прогресса. Это накладывает особые условия при определении цены строительной продукции, а противоречия решаются с применением определенных стимуляторов в процессе составления контракта и определении договорной цены.

Оценка стоимости строительной продукции осуществляется заказчиком и подрядчиком на равноправной основе в порядке заключения договора или подписания контракта. При подготовке инвестиционных предложений для оценки стоимости строительства на стадии ТЭОи на предпроектной стадии по заказу инвестора рекомендуется составлять инвесторские сметы (расчеты, калькуляция издержек). При подготовке к заключению договора подряда на капитальное строительство на основе разосланной инвестором тендерной документации рекомендуется составлять — сметы подрядчика <расчеты, сметы, калькуляция издержек строительного производства).

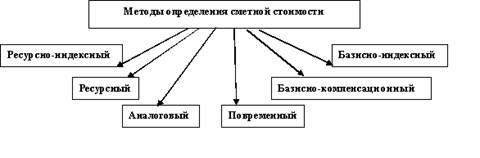

Сметы инвестора и подрядчика могут составляться на альтернативной основе различными методами, выбор которых зависит от договорных условий и общей экономической ситуации, в частности, ресурсным, ресурсно-индексным, базисно-индексным, базисно-компенсационным методами и аналоговым (применения банка данных о стоимости ранее построенных или запроектированных объектов-аналогов), (Рис.3.5).

Рис.3.5 Методы определения сметной стоимости строительства.

Ресурсный метод определения стоимости — это калькулирование ресурсов (элементов затрат) в текущих (прогнозных) ценах и тарифах, необходимых для реализации проектного решения. Калькулирование ведется на основе выраженной в натуральных измерителях потребности в материалах, изделиях, конструкциях, данных о расстояниях и способах их доставки  на место строительства, расхода энергоносителей на технологические цели, времени эксплуатации строительных машин и их состава, затрат труда рабочих. Указанные ресурсы выделяются из состава проектных материалов, нормативных и других источников. Ресурсный метод позволяет определить сметную стоимость строительной продукции на любой момент времени, в том числе учитывать дополнительные затраты на ресурсы в ходе осуществления строительства.

на место строительства, расхода энергоносителей на технологические цели, времени эксплуатации строительных машин и их состава, затрат труда рабочих. Указанные ресурсы выделяются из состава проектных материалов, нормативных и других источников. Ресурсный метод позволяет определить сметную стоимость строительной продукции на любой момент времени, в том числе учитывать дополнительные затраты на ресурсы в ходе осуществления строительства.

Ресурсно-индексный метод— это сочетание ресурсного метода с системой индексов на ресурсы, используемые в строительстве.

Базисно-индексный методопределения стоимости основан на использовании системы текущих и прогнозных индексов по отношению к стоимости, определённой в базисном уровне.

Приведение в уровень текущих (прогнозных) цен производится путём перемножения базисной стоимости по строкам сметы и каждому из элементов технологической структуры капитальных вложений на соответствующий индекс по отрасли, территории, региону, виду работ с последующим суммированием итогов сметного документа по соответствующим графам.

Базисно-компенсационный метод— это суммирование стоимости работ и затрат, исчисленных в базисном уровне цен, и дополнительных затрат, связанных с изменениями цен и тарифов на потребляемые в строительстве ресурсы (материальные, технические, энергетические, трудовые, оборудование, инвентарь, услуги и пр.) и уточнением этих расчетов в процессе проектирования в зависимости от реальных изменений.

Повременный методпредполагает расчёт стоимости по ценам за единицу рабочего времени и применяется в основном для незначительных по объёму работ, например, ремонтных или при бытовом подряде.

Аналоговый— может использоваться при наличии банка данных о стоимости ранее построенных или запроектированных объектов, аналогичных проектируемым или построенным в данный момент.

Стоимость строительства в сметной документации инвестора целесообразно проводить в двух уровнях:

— в базисном (постоянном) уровне цен, определяемом на основе действующих сметных норм и цен;

— в текущем или прогнозном уровне, определяемом на основе цен, сложившихся ко времени составления смет или прогнозируемых к периоду осуществления проекта.

Сметная документация составляется с учетом информации о текущем изменении цен на применяемые в строительстве ресурсы. Поэтому, для определения стоимости строительной продукции, предусмотренной рабочим проектом на различных стадиях инвестиционного процесса, необходимо использовать систему текущих и прогнозных индексов, дифференцированных по элементам структуры капитальных вложений.

Индекс — это относительный показатель, который характеризует отношение текущих (прогнозных) стоимостных показателей к базисным стоимостным показателям на сопоставимые по номенклатуре и структуре ресурсы, зависящие от изменения сложных экономических явлений, элементы которых не поддаются непосредственному суммированию. Индексы выражаются в безразмерных величинах, чаще всего, с двумя значащими цифрами после запятой. Индексы формируются на основе данных статистической отчетности по регионам и разрабатываются как в целом на стоимость подрядных работ, так и на стоимость потребляемых ресурсов или статей затрат.

Расчётная цена в текущем уровне (Ц р т.у.) определяется по формуле:

где: Ip – индекс цен на определённый ресурс;

Цб – цена на базисном уровне

Расчетная цена в прогнозном уровне (Ц Р пр.) определяется по формуле:

где: Iинф.= индекс инфляции

До наступления стабилизации экономической ситуации и завершения формирования рыночных структур и ценообразования, из всех возможных методов определения сметной стоимости приоритетное значение имеют ресурсный и ресурсно-индексный методы.

Методы определения сметной стоимости строительства

![]()

![]()

При составлении смет применяются следующие методы определения стоимости:

На основе банка данных о стоимости ранее построенных аналогичных объектов.

Ресурсный метод — Определение сметной стоимости заключается в калькулировании ресурсов, необходимых для осуществления строительства, в текущих ценах и тарифах.

Базисно-индексный метод — определение сметной стоимости строительства осуществляется за счет использования системы текущих индексов по отношению к стоимости в базисном периоде. Расчет индексов цен на строительную продукцию должен учитывать рыночные изменения цен в связи с инфляцией, изменением спроса и предложения на строительные ресурсы и т. п.

Ресурсно-индексный метод — сочетает ресурсный метод с системой индексов на ресурсы, применяемые в строительстве.

Базисно-комненсационный метод — включает стоимость работ в базисном периоде и дополнительные затраты, которые учитывают изменение цен и тарифов на используемые в строительстве ресурсы.

Метод на основе банка данных о стоимости ранее построенных Аналогичных объектов Состоит в использовании при составлении смет данных по ранее построенным зданиям и сооружениям.

При ресурсном методе сметная стоимость определяется путем калькулирования в текущих ценах и тарифах элементов затрат и ресурсов, необходимых для выполнения работ. Калькуляция ведется на основании потребности в материалах и изделиях, данных на затраты по доставке их к месту строительства, затрат на эксплуатацию трудовых ресурсов и эксплуатацию машин и механизмов.

Ресурсно-индексный способ предусматривает сочетание ресурсного метода с системой индексов на ресурсы, используемые в строительстве.

Базисно-индексный метод определения сметной стоимости основан на использовании сметных нормативных баз (ФЕР, ТЕР и другие) с пересчетом в текущие цены с помощью текущих и прогнозных индексов перечета.

Для пересчета базисной стоимости в текущие цены могут применяться следующие индексы:

— к статьям прямых затрат;

— к итогам прямых затрат или полной сметной стоимости.

Приведение в текущий уровень цен производится путем перемножения элементов прямых затрат или итогов в базисном уровне цен на соответствующий индекс пересчета с последующим суммированием итогов.

При применении метода на основании укрупненных нормативов, как правило, применяются сметные данные по ранее построенным или запроектированным аналогичным объектам.

Для автоматизации выпуска и обработки сметной документации рекомендуется максимально использовать вычислительную технику и программные средства

17. Накладные расходы в цене на строительную продукцию: понятие, порядок исчисления, нормирование

Накладные расходы в строительстве – это часть стоимости работ по сметной документации, которая учитывает все затраты, которые связаны с созданием требуемых условий для проведения строительных, пусконаладочных и строительно-ремонтных работ, а также организацией этих работ, управлением и их обслуживанием.

Накладные расходы в строительстве, включаемые в сметную стоимость, представляют затраты, напрямую не связанные с организацией, обслуживанием и управлением строительства, которые невозможно отнести к конкретному элементу или единице продукции строительства.

чет накладных расходов проводится согласно Методическим указаниям МДС 81-33.2004 от 12.01.2004 года.

Эти расходы, как и нормы расхода материалов в строительстве, учитываются в составлении смет согласно методической документации.

Размер накладных расходов в среднем варьируется в зависимости от особенностей процессов и территориальной принадлежности от 12 до 20%.

Нормативная величина этих расходов показывает рассчитанные среднеотраслевые затраты, сопутствующие проведению строительных работ и включающиеся в стоимость строительной продукции.

Чтобы определить стоимость строительства на отдельных стадиях, используется система норм накладных расходов. Данные нормы по функциональному назначению и масштабам делятся на виды:

· укрупненные нормативы, характеризующие основные виды строительства;

· нормативы по отдельным видам строительных работ;

· индивидуальные нормы, выработанные конкретной ремонтно-строительной или строительно-монтажной организацией.

Укрупненные нормативы определены на основании данных статистического наблюдения по видам строительства. Они используются для создания укрупненных инвесторских смет и в процессе подготовки документации для проведения тендерных подрядных торгов.

Нормативы по видам работ применяются при составления проектно-сметных документов и при расчетах за уже выполненные работы.

Индивидуальные нормы разрабатываются подрядными организациями по ценообразованию при строительстве на основе договоров с подрядными организациями. Проекты индивидуальных норм проходят экспертизу заказчика.

Нормативы накладных расходов определяются на основе сметно-нормативных баз 2001 года, включающей 86 видов работ в области строительства.

Накладные расходы в строительстве нормируются в процентах от сумм фонда оплаты труда или прямых затрат на строительство косвенным способом в составе прямых затрат.

Укрупненные нормативы, а также нормативы по видам монтажных и строительных работ разрабатываются специальными организациями-разработчиками (центрами ценообразования по строительству федерального и регионального уровня), которые подчиняются Управлению ценообразования.

Методическим руководством разработки нормативов занимается Управление ценообразования.

Размеры накладных расходов определяются при составлении локальных смет в базисном или текущем уровне цен. В смету включаются не только расход материалов в строительстве, но и накладные расходы в строительстве, сопровождающие все этапы процесса.

Начисление нормативов производится по сборникам ГЭСНм-2001, ГЭСН-2001 и ГЭСНр-2001.

Состав накладных расходов, статьи которых объединены укрупнено по целевому назначению:

1. Административно-хозяйственные (43,45 %);

2. На обслуживание работников сферы строительства (37,32 %);

3. На организацию работ на стройплощадках (15,7 %);

4. Прочие расходы (3,53 %), к которым относится амортизация по нематериальным активам, расходы на рекламу, платежи по банковским кредитам.

5. Затраты, не учитываемые как нормы, но относимые на накладные расходы (страховые платежи, налоги и другие отчисления, расходы на сертификацию, выплаты работникам по решению суда и пр.)