- Условия выдачи кредитов на строительство жилья в Беларусбанке

- Условия выдачи

- Процентные ставки

- Требования к заемщику

- Необходимые документы

- Пошаговый процесс оформления ссуды

- Условия предоставления кредита на строительство дома в Беларусбанке и преимущества

- Условия по кредиту на строительство жилья в Беларусбанке

- Требования к заемщикам в 2020 году

- Список документов для кредита на строительство жилья

- Кредитный калькулятор

- Как получить кредит на строительство жилья в Беларусбанке?

- Преимущества кредита от Беларусбанка

- Беларусбанк — кредиты на жилье

- О компании

- Виды кредитов, достоинства и недостатки

- «Ипотека с нами»

- «Удачное обновление»

- Кредит на покупку или строительство жилья с использованием субсидий от государства для его погашения

- Кредит для покупки жилья

- Кредит для покупки жилья с использованием жилищных сбережений

- Необходимые документы и требования к получателю ипотеки

Условия выдачи кредитов на строительство жилья в Беларусбанке

Беларусбанк входит в число крупнейших кредитных учреждений страны, который представляет широкий спектр банковских продуктов: потребительское кредитование, ипотека, льготные кредиты, лизинг, платежные карточки и вклады. Его клиентами становятся как физические, так и юридические лица. Наиболее распространено приобретение недвижимости за заемные средства. Так заемщикам предлагается оформить кредиты на строительство жилья от Беларусбанка по нескольким программам.

p, blockquote 1,0,0,0,0 —>

Условия выдачи

В Беларусбанке взять кредит на строительство жилья можно с помощью двух программ: «Строительство или реконструкция индивидуальных жилых домов и квартир» и «Строительство жилых помещений путем приобретения жилищных облигаций».

p, blockquote 2,0,0,0,0 —>

p, blockquote 3,0,1,0,0 —>

Заемные средства выдаются на максимальный срок 20 лет. Погашается долг по кредиту:

p, blockquote 4,0,0,0,0 —>

- Если строится или реконструируется жилое помещение в многоквартирном жилом доме, то возвращать кредитные средства заемщику нужно с 19 месяца, после того, как завершенное строительство или реконструкция недвижимости были приняты в эксплуатацию (но не позже чем через 36 месяцев после вступления в силу кредитного договора).

- Если строится или реконструируется одноквартирный жилой дом, то возврат кредитных средств осуществляется с 19 месяца, после принятия в эксплуатацию завершенной постройки или реконструкции недвижимости (но не позже чем через 48 месяцев после подписания кредитного договора).

Размер кредита не может превышать более 90% (многодетные семьи получают 95%) от суммы, необходимой на постройку или реконструкцию жилого помещения. Причем платежеспособность является определяющим фактором при расчете размера. Если она ниже требуемой, то разрешается привлечь поручителей в лице близкого родственника (жены/мужа, родителя, сестру/брата, детей, внуков). Все доходы суммируются, что дает возможность заемщику получить большую сумму. В качестве залогового обеспечения для кредитов до 100 тыс. используется поручительство, залог и другие способы, указанные в законодательстве РБ. Для ссуды от 100 тыс. потребуется обязательно предоставить в залог строящееся (реконструируемое) жилое помещение и поручителей.

Размер кредита не может превышать более 90% (многодетные семьи получают 95%) от суммы, необходимой на постройку или реконструкцию жилого помещения. Причем платежеспособность является определяющим фактором при расчете размера. Если она ниже требуемой, то разрешается привлечь поручителей в лице близкого родственника (жены/мужа, родителя, сестру/брата, детей, внуков). Все доходы суммируются, что дает возможность заемщику получить большую сумму. В качестве залогового обеспечения для кредитов до 100 тыс. используется поручительство, залог и другие способы, указанные в законодательстве РБ. Для ссуды от 100 тыс. потребуется обязательно предоставить в залог строящееся (реконструируемое) жилое помещение и поручителей.

p, blockquote 5,0,0,0,0 —>

Важно отметить, что кредиты на строительство жилья Беларусбанк выдает и для нуждающихся. Предназначены они для граждан, которые состоят на учете по улучшению состояния жилья.

Максимальная сумма кредита на льготных условиях зависит от платежеспособности клиента. Но не может быть больше 75% от полной стоимости строительства и 90% для молодых семей и родителей с 3 и более детьми, не достигшими совершеннолетия.

p, blockquote 7,1,0,0,0 —>

Процентные ставки

Процент за использование кредитных средств плавающий, и изменяется в день изменения ставки рефинансирования Национально Банка РБ. Для обеих программ Беларусбанк рассчитывает процент за кредит следующим образом, к ставке рефинансирования прибавляется 3%. С 14 февраля 2020 года согласно постановлению Нацбанка от 30 января этого же года № 38 ставка рефинансирования составляет 10,5%. Таким образом, процент по кредиту на строительство жилья на сегодняшний день равняется 13,5% в год.

Процент за использование кредитных средств плавающий, и изменяется в день изменения ставки рефинансирования Национально Банка РБ. Для обеих программ Беларусбанк рассчитывает процент за кредит следующим образом, к ставке рефинансирования прибавляется 3%. С 14 февраля 2020 года согласно постановлению Нацбанка от 30 января этого же года № 38 ставка рефинансирования составляет 10,5%. Таким образом, процент по кредиту на строительство жилья на сегодняшний день равняется 13,5% в год.

p, blockquote 8,0,0,0,0 —>

Внимание! Погашается только фактический период использования кредитных средств.

При расчете годового процента для льготной программы по улучшению жилищных условий ставка рефинансирования уменьшается на 50%.

p, blockquote 10,0,0,0,0 —>

Требования к заемщику

Кредитополучателем и поручителем должно быть обязательно дееспособное физическое лицо, являющееся гражданином Республики Беларусь или лицо, не имеющее гражданства, но с постоянным источником доходов и длительным местонахождением на территории страны. Кроме этого, банк выдвигает еще ряд требований:

p, blockquote 11,0,0,1,0 —>

- Минимальный возраст заемщика – 18 лет.

- Наличие официального трудоустройства не меньше 6 месяцев на последнем месте работы и совокупный стаж от 1 года.

- Размер ежемесячного заработка должен превышать кредитный платеж.

- Положительная кредитная история.

Необходимые документы

К заявлению на предоставление кредита на строительство квартиры или дома потенциальному заемщику необходимо приложить утвержденный банком пакет документом, состоящий из:

p, blockquote 12,0,0,0,0 —>

Оригинала и копии гражданского паспорта главного кредитополучателя и поручителей.

Оригинала и копии гражданского паспорта главного кредитополучателя и поручителей.- Документа, подтверждающего регулярный официальный доход физического лица (срок его действия составляет 30 календарных дней с момента выдачи).

- Письменного заявления от потенциального заемщика и поручителей, в котором они дают согласие на предоставление отчета, выдаваемого Кредитным регистром Нацбанка РБ.

- Письменное заявление от заемщика и поручителей, в котором они разрешают Национальному банку Республики Беларусь выдать о них информацию, а кредитору – проверить персональные данные и другие сведения, указанные в анкете-заявителя.

- Дополнительных документов на реконструируемую недвижимость и строительство.

Оригинала и копии гражданского паспорта главного кредитополучателя и поручителей.

Оригинала и копии гражданского паспорта главного кредитополучателя и поручителей.Важно отметить, что если у заемщика нет возможности предоставить справку о заработке с места работы, то ему предоставляют право выбрать другой способ подтверждения дохода (например, взять выписку из банковского счета).

Пошаговый процесс оформления ссуды

Для оформления ссуды, заемщику необходимо обратиться в службу ипотечного и льготного кредитования по месту регистрации или строительства объекта недвижимости и заполнить предложенную кредитным инспектором анкету. Для упрощения процесса можно на официальном сайте банка выбрать подходящую кредитную программу, скачать образец заявления-анкеты, заполнить его самостоятельно и подготовить список необходимых документов, указанных в разделе выбранного продукта и уже подготовленным направиться в отделение Беларусбанка. Остальные действия заемщика выглядят следующим образом:

p, blockquote 14,0,0,0,0 —>

- Предоставление в банк необходимых документов и заявления-анкеты.

- Ожидание решения от кредитного инспектора на номер, указанный в анкете.

- Подписание кредитного договора (если банк одобрит заявку).

- Получение кредитных средств на банковскую карту.

p, blockquote 15,0,0,0,1 —>

К заполнению анкеты рекомендуется подойти ответственно и указывать только верную информацию, так как из-за недостоверных сведений в выдаче займа откажут с большой вероятностью.

Условия предоставления кредита на строительство дома в Беларусбанке и преимущества

Кредит на строительство жилья в Беларусбанке в 2020 году предлагается на достаточно выгодных условиях, с которыми необходимо заранее ознакомиться при обращении в банк.

Условия по кредиту на строительство жилья в Беларусбанке

Предоставление кредита на строительство жилья в Беларусбанке подразумевает следующие условия, которые представлены в таблице.

| На что предоставляется | Срок, года | Годовая процентная ставка, % / Оплата % | Размер ссуды | Обеспечение |

|---|---|---|---|---|

| Строительство помещений, предназначенных для жилья, через покупку жилищных облигаций | До 20 | 13,5 (3 процентных пункта + ставка рефинансирования НБ РБ – 10,5%) / По факту использования займа | Номинальная стоимость жилищных облигаций покрывается до 90% с учетом платёжеспособности клиента (могут учитываться доходы поручителей). | До 100 000 рублей – залог, поручительство и др. Более 100 000 рублей – залог (ипотека) помещения, которое строится и поручительство. |

| Строительство или реконструкция индивидуальных квартир и жилых домов | До 20 | Стоимость реконструкции или строительства покрывается до 90% с учетом платёжеспособности клиента (могут учитываться доходы поручителей). Для семьи, у которой три и больше несовершеннолетних детей – покрывается до 95%. | До 100 000 рублей – залог, поручительство и др. Более 100 000 рублей – залог (ипотека) жилого помещения, которое реконструируется или строится. |

Также нужно учитывать, что процент кредита плавающий, то есть при изменении ставки рефинансирования НБ РБ (10,5%), общая ставка за использование заемных средств может измениться.

Погашение тела кредита на строительство или реконструкцию индивидуальных квартир и жилых домов должно осуществляться:

- При целевом использовании ссуды в жилых домах, которые имеют много квартир, то по окончанию 18 мес. (при введении в использование объекта после строительства или реконструкции), на следующий месяц, но не позже трех лет с даты заключения кредитного договора.

- При целевом использовании заемных средств в одноквартирных домах/помещениях в блокированных домах, предназначенных для жилья, то по окончанию 18 мес. (при введении в использование объекта после строительства или реконструкции), на следующий месяц, но не позже четырех лет с даты заключения договора.

Требования к заемщикам в 2020 году

Беларусбанк определяет следующие требования к кредитополучателям:

- Заемщик (поручитель) должен быть дееспособным.

- Постоянное проживание в пределах Республики Беларусь.

- Гражданин Беларуси/иностранец/лицо, не имеющее гражданство.

- Платёжеспособность, которая подразумевает постоянный заработок.

Список документов для кредита на строительство жилья

Для получения кредита на строительство дома в Беларусбанке нужно предоставить определенные документы, а именно:

- Паспорт (предоставляется копия, но и оригинал предъявляется). Если поручители имеются, то и их паспорт предоставляется в таком же порядке.

- Бумага с согласием заемщика и поручителя на проверку Беларусбанком их данных, на предоставление информации от НБ РБ.

- Справки о доходах клиента с целью получения ссуды, оформления поручительства. Будьте внимательны, срок действия таких справок – 30 дней. Также, может предоставляться выписка за 3 последних месяца со счета, если заемщик/поручитель получает зарплату в Беларусбанке.

- Отчет Кредитного регистра НБ РБ.

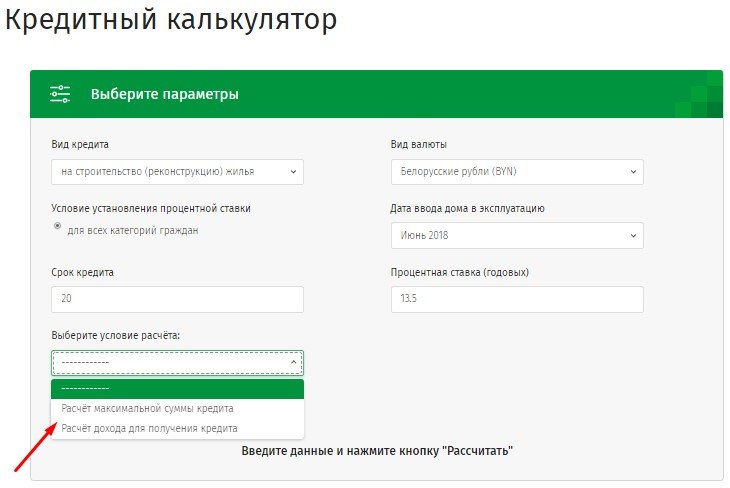

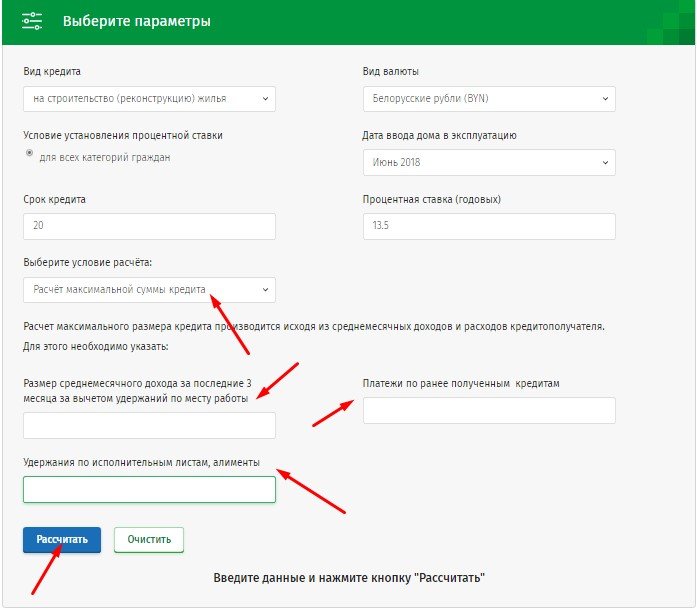

Кредитный калькулятор

Кредитный калькулятор Беларусбанка позволяет рассчитать кредит (его максимальное количество), необходимую для постройки жилья, исходя из расходов и доходов клиента в среднем за 1 мес.

То есть в калькуляторе нужно указать свой заработок и расходы, кликнуть на кнопку «Рассчитать» и программа выдаст максимальный размер возможного займа, а также сумму ежемесячного платежа, которая включает в себя плату за проценты и за тело кредита.

Помимо максимальной суммы ссуды, можно рассчитать сумму необходимых доходов для получения кредита, указав в калькуляторе желаемую сумму и удержания. Программа выдаст сумму, которую нужно иметь в качестве своего дохода за 1 мес., в среднем.

Как получить кредит на строительство жилья в Беларусбанке?

Для получения ссуды на постройку жилья в Беларусбанке нужно посетить службу льготного и ипотечного кредитования, а именно:

- По месту стройки жилья (при проживании в Могилеве, Гомеле и др.).

- По месту жительства и регистрации в Ипотечный офис (при проживании в городе Минск).

Льготное кредитование для нуждающихся

Льготное кредитование для нуждающихся

Льготные кредиты Беларусбанка на строительство жилья предоставляются заемщикам при их наличии в списках на получение льготных кредитных средств на основании Указа главы государства.

Рекомендуем к просмотру:

Преимущества кредита от Беларусбанка

Кредит на строительство жилья в Беларусбанке обладает определёнными преимуществами, а именно:

- Комиссии не взимаются при погашении ссуды досрочно.

- Способы погашения довольно разнообразны – Онлайн-банкинг, инфокиоски. Также можно настроить автооплату.

- Справки о доходах можно не предоставлять при получении пенсии или зарплаты в Беалрусбанке.

Беларусбанк — кредиты на жилье

Наличие собственной крыши над головой – одно из базовых условий комфортного существования современного человека.

Но к сожалению, многие не в состоянии приобрести дом или квартиру с помощью разового платежа.

Поэтому для таких людей в банках Республики Беларусь выдаются ипотечные кредиты.

Эта статья расскажет о разновидностях последних, предлагаемых ОАО «АСБ Беларусбанк».

О компании

История этого учреждения берёт своё начало в 1922 году, когда в соответствии с НЭП (новая экономическая политика) в Минске была открыта первая сберегательная касса для хранения свободных средств трудящихся.

За последующие 95 лет развития она превратилась в один из главных банков страны, объединив в себе более мелкие. В настоящий момент в стране действуют около 1500 отделений, 150 пунктов обмена валют и 21 крупный филиал.

Главная страница

Главная страница

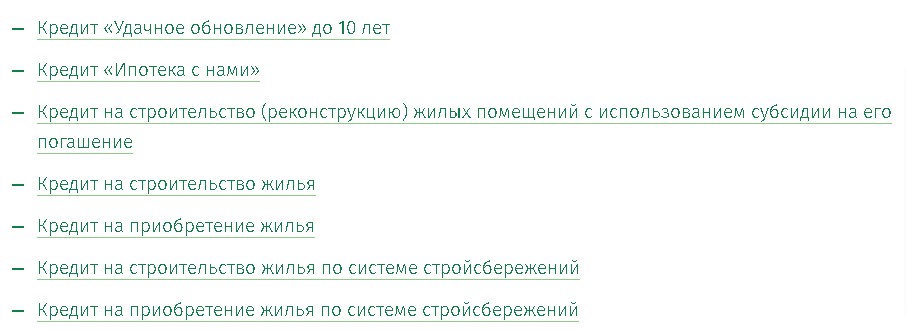

Виды кредитов, достоинства и недостатки

Перечень кредитов, предлагаемых этой организацией приведён в перечне ниже.

Перечень услуг

Перечень услуг

Они обладают следующими достоинствами:

- Отсутствие каких-либо штрафов за преждевременную выплату долга;

- Одинаковый пакет документов, необходимых для оформления кредита;

- Удобные и быстрые способы возврата средств: мобильный или интернет-банкинг, специальные автоматы и киоски;

- Если заёмщик имеет счёт для начисления зарплаты или пенсии, то предъявлять справку о доходах не нужно;

- Выделенные средства не выдаются на руки, а переводятся на счёт продавца недвижимости.

К недостаткам этих кредитов можно отнести «плавающую» процентную ставку.

Это связано с тем, что основу последней составляет государственная ставка рефинансирования. Она может изменяться в большую или меньшую сторону, тем самым изменяя размер выплат.

Справка. Актуальную ставку рефинансирования можно узнать на странице. Значение, выделенное красным цветом и помеченное «**» является актуальным.

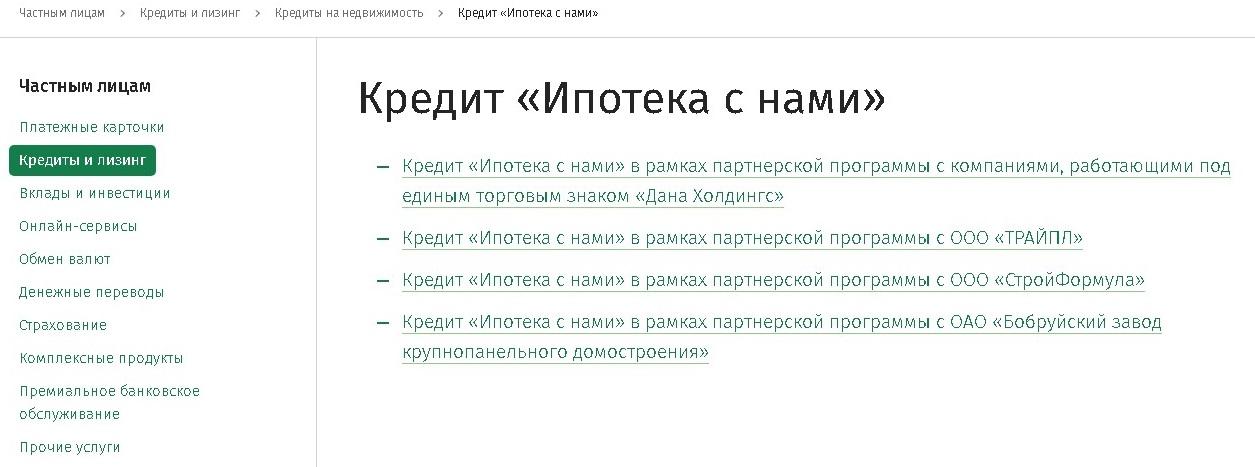

«Ипотека с нами»

Этот займ выдаётся гражданам, которые покупают готовое жильё, участвуют в долевом строительстве или приобретают для последнего жилищные облигации у следующих строительных организаций:

- ООО «ТРАЙПЛ»;

- ОАО «Бобруйский завод крупнопанельного домостроения»;

- «Дана Холдингс»;

- ООО «СтройФормула».

Перечень компаний

Перечень компаний

Условия, на которых банк выдаёт кредит, следующие:

- Срок: до 20 лет;

- Ставка:

- 1-12 месяцы: основная ставка, уменьшенная на 1%;

- 13 месяц и далее: основная ставка + 3%;

- Размер кредита: до 90% от цены квартиры или облигаций с учётом дохода заёмщика.

Примечание. Под основной ставкой понимается ставка рефинансирования Национального Банка.

2. ОАО «Бобруйский завод крупнопанельного домостроения»:

- Срок: до 20 лет;

- Ставка:

- 1-12 месяцы: основная ставка, сниженная на 2%;

- 13 месяц и до окончания выплат: основная ставка, повышенная на 3%;

- Размер займа: до 90% от цены жилья или облигаций.

- Срок: до 20 лет;

- Ставка:

- 1-36 месяцы: Основная ставка уменьшенная на 2,51%;

- 37 месяц и далее: 1,5% + основная ставка;

- Размер кредита: не более 90% от стоимости жилья или облигаций.

- Срок: до 20 лет;

- Ставка:

- 1-12 месяцы: основная ставка, уменьшенная на 2%;

- 13 и последующий месяцы: основная ставка, повышенная на 3%;

- Размер займа: до 90% от стоимости облигаций или недвижимости.

Важно! В случае изменения государственной ставки рефинансирования можно сделать перерасчёт долга по кредиту.

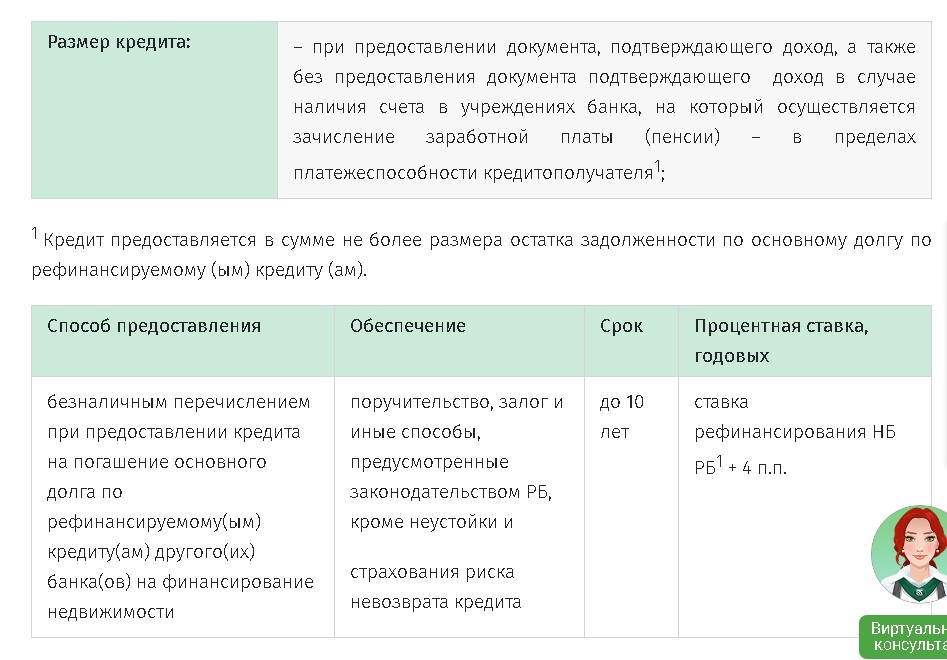

«Удачное обновление»

Этот кредит не предназначен для покупки жилья . Его назначение – погасить основную часть займа, взятого в другом банке.

Он выдаётся на следующих условиях:

- Срок: меньше 10 лет;

- Размер: не больше, чем задолженность без учёта процентов;

- Ставка: основная + 4%.

Условия кредита

Условия кредита

Дополнительные необходимые условия для получения:

- Получить этот кредит может только тот, на кого был оформлен первый заём.

- У заявителя не должно быть долгов по кредитным картам или других кредитов.

- Отсутствуют просроченные платежи.

- До окончания выплат по жилищному кредиту осталось более 3 месяцев.

Если эти требования будут удовлетворены, то рефинансировать долг будет просто.

Важно! Вне зависимости от размера кредита, для его получения требуется залог в виде приобретённой недвижимости и несколько поручителей. Количество последних прямо зависит от их финансовых возможностей. Чем они лучше, тем меньше их требуется. Это условие действует для всех описываемых кредитов.

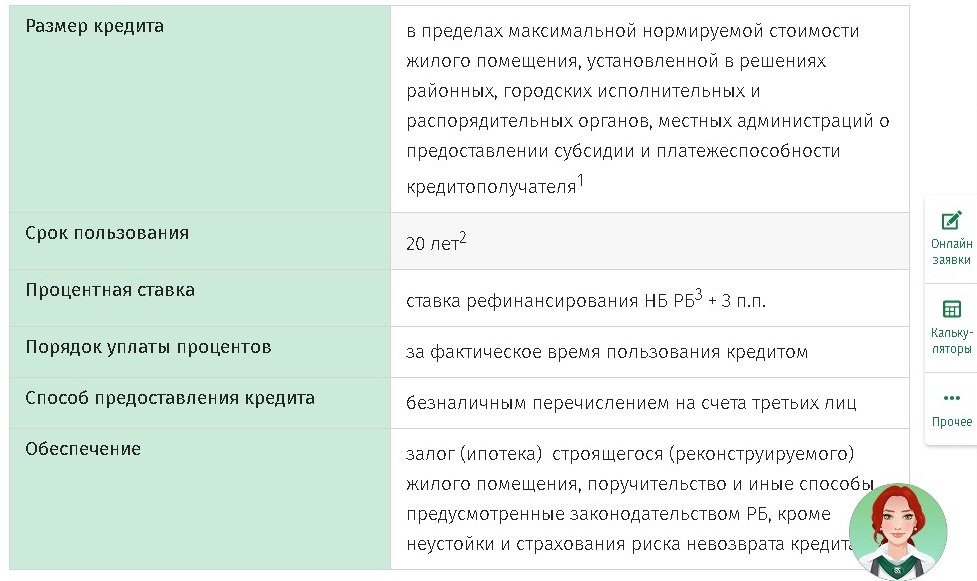

Кредит на покупку или строительство жилья с использованием субсидий от государства для его погашения

Он предназначен для приобретения жилья в многоквартирных домах, а также для строительства или восстановления небольших частных домов.

Выдаётся по решению администрации района, области или города о предоставлении субсидий для его погашения.

Условия, на которых банк предоставляет кредит следующие:

- Сумма займа: вычисляется в соответствии с решением администрации населённого пункта и платёжеспособности человека, желающего оформить его;

- Срок: не более 20 лет;

- Ставка: основная ставка + 3%.

Условия предоставления

Условия предоставления

Важно. Для уточнения занимаемой у банка суммы, его работник может учесть доходы других членов семьи.Эта привилегия действует для всех рассматриваемых займов.

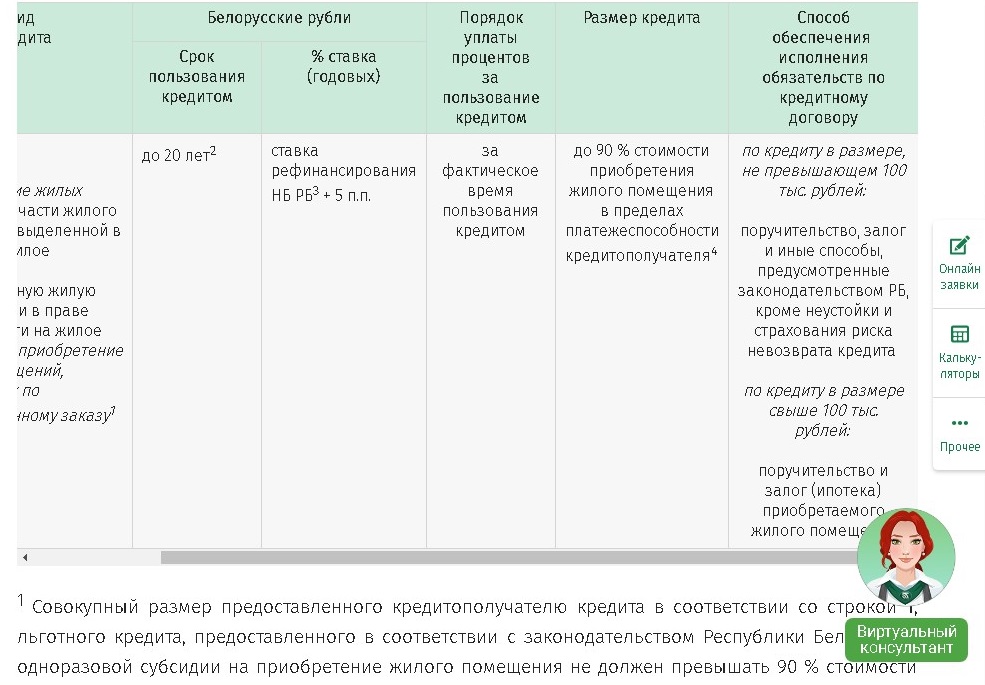

Кредит для покупки жилья

Как следует из названия, он предназначен для покупки жилых помещений, а именно:

- Квартир, частных домов, отдельных комнат или доли на право собственности;

- Комнат в общежитии или малосемейках.

Важно! Жильё, построенное по госзаказу, приобрести с его помощью нельзя.

Условия, на которых предоставляется этот заём, следующие:

- Размер займа:

Параметры займа

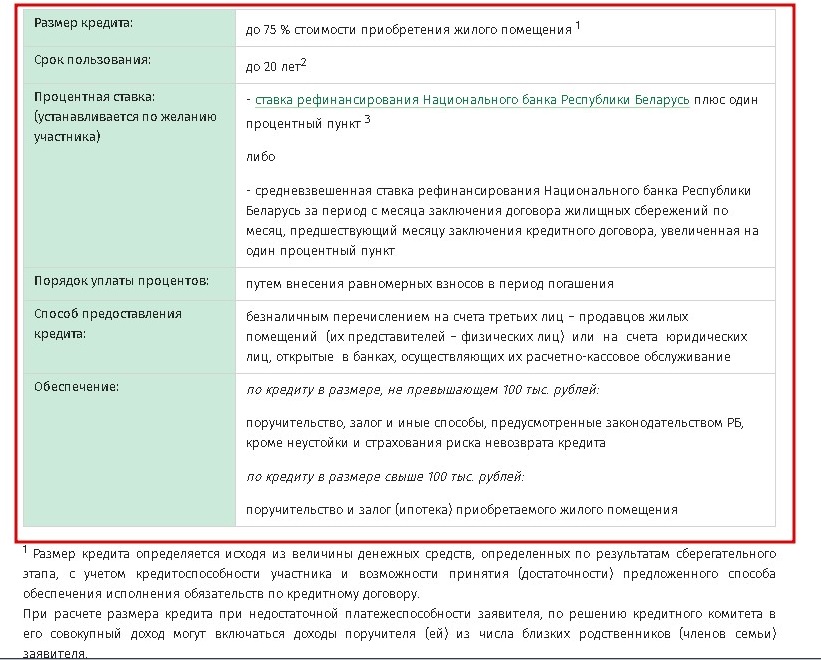

Параметры займа Кредит для покупки жилья с использованием жилищных сбережений

От предыдущего типа он отличается тем, что часть средств накапливается заёмщиком на специальном сберегательном вкладе, предназначенном для приобретения жилья.

Также он имеет 2 дополнительных преимущества:

- Участник этой накопительной системы имеет возможность передать право получения кредита близким родственникам (не только своим, но и супруга).

- Заём выдаётся вне зависимости от того, нуждается человек в жилье или нет.

Условия получения следующие:

- Срок:

Условия займа

Условия займа Необходимые документы и требования к получателю ипотеки

Получить любой из перечисленных видов кредитов могут:

Это могут быть граждане Республики Беларусь, лица с видом на жительство или без него, имеющие постоянное место жительства (регистрации) и официальный доход.

Для подачи заявки первые 2 группы граждан должны предоставить следующие документы:

- Оригинал и копии паспорта (свой и поручителя(ей));

- Справки о доходах от всех участников договора;

- Разрешение на предоставление кредитной истории из Кредитного регистра для заявителя и поручителей;

Совет. Подать подобное заявление можно в одном из филиалов Национального банка. Результаты запроса в Беларусбанк предоставляются заявителем самостоятельно.

- Согласие на обработку личных данных;

- Документ для определения размера кредита – предварительный договор купли-продажи, например. Или работник кредитной службы может получить эту информацию самостоятельно.

Важно! Все справки действительны в течении 30 суток с даты, указанной в ней. Дата получения этого документа на срок действия не влияет.

Для оформления кредита индивидуальным предпринимателем нужны следующие документы:

- Свидетельство о государственной регистрации ИП и сопутствующих лицензий (оригиналы и копии);

- Справка из банка, в котором открыт операционный счёт, о движении денежных средств за 3 месяца на нём. Если предприниматель работает без него, то справка не требуется. Взамен предоставляется налоговая декларация за последний квартал.

- Справка о всех налоговых отчислениях за последние 3 месяца.

Важно! Эти справки действительны в течение 15 дней.

Кроме основных документов потребуется договор о залоге. В качестве последнего можно использовать жилые и нежилые помещения, а также автотранспорт.

Перечень документов можно скачать по следующим ссылкам:

После сбора всех необходимых документов для оформления кредита на покупку жилья нужно обратиться в одно из учреждений:

- Офис ипотечного кредитования, к которому относится адрес регистрации заявителя или расположение покупаемого жилья.

- В любой отдел ипотечного кредитования в Минске (только для жителей города).

- При включении заявителя в перечень, по которому выдаётся льготный кредит – в службу льготного кредитования.

Разнообразие кредитов, предлагаемых в ОАО «АСБ Беларусбанк» и предназначенных для финансирования покупки жилья населением, позволяет за минимально возможную сумму обзавестись личной жилплощадью.