- Калькуляция в сметном деле

- Калькуляция и смета

- Чем отличается смета от калькуляции

- Образец калькуляции на изготовление металлоконструкций

- Использование калькуляций стоимости строительства

- Типовая структура калькуляционных статей в строительстве

- Учет себестоимости строительных работ

- Итоговые цены по позициям

- Разрешено применять

- Расшифровка cостава работ

- Что говорят наши клиенты

- Измаилова Эльмира Раисовна

- руководитель ООО АЗОН (г.Казань)

- Павлова Екатерина Геннадьевна

- инженер-сметчик г.Набережные Челны

- Магина Ирина Федоровна

- сметчик-эксперт (г.Зеленодольск)

- Груздева Екатерина Леонидовна

- инженер-сметчик (г.Ижевск)

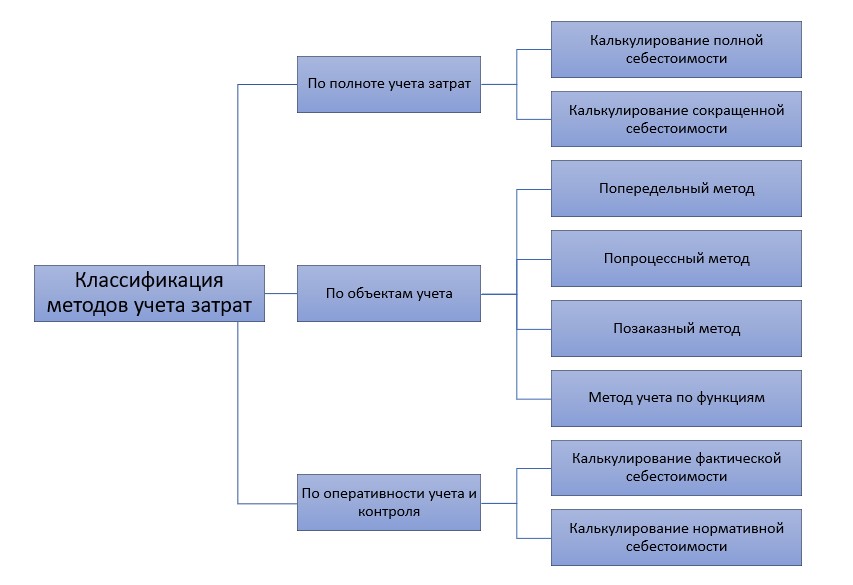

- Калькулирование затрат в строительстве

- Нормативный метод калькулирования

- Позаказный метод калькулирования

- Попередельный метод калькулирования

Калькуляция в сметном деле

Как бы не развивались сметно-нормативные базы все равно нельзя охватить все виды работ и затрат, на которые необходимо составить сметы. Вот как раз когда отсутствуют возможность использовать сметные расценки для определения стоимости выполняемых работ используются калькуляции.

Калькуляция и смета

Смета и калькуляция — понятия связанные между собой, хотя и применяются в сметном деле с различной частотой. И смета, и калькуляция создаются для вычисления стоимости производства работ на объекте строительства. Образец калькуляции стоимости работ в Excel бесплатно можно получить разными способами: из приложений договора, из источников сети «Интернет», из существующих в строительной компании образцов и т.д.

Чем отличается смета от калькуляции

Как было сказано выше, смета и калькуляция служат одной цели, а именно вычислению стоимости строительства объекта в целом, или же только какой-то его части или вида работ. Смета является наиболее привычной формой вычисления стоимости объекта, а калькуляция составляется намного реже, как правило, в исключительных случаях. Так в чем разница между сметой и калькуляцией? Отличие калькуляции от сметы затрат в основном заключается в том, что при составлении калькуляции вычисляется себестоимость того или иного вида работ, а при подсчете сметных форм вычисляется общая стоимость работ, в которую также могут быть включены суммы из калькуляций. Хотя, конечно, это не универсальный ответ на вопрос, чем отличается калькуляция от сметы. Ведь встречаются и случаи, когда калькуляция может включать в свой состав целые комплексы работ, ничуть не уступающие своей полнотой и точностью сметным расценкам, примененным с использованием нормативных баз ГЭСН и ФЕР. По сути, в таких случаях калькуляция является сметной калькуляцией и служит вполне приемлемым обоснованием договорной цены.

Еще одно отличие сметы от калькуляции заключает в том, что сметные формы (локальная смета, локальный ресурсный сметный расчет, смета по форме №4 и т.д.) чаще всего составляются на основании сметных нормативных баз ФЕР, ТЕР, ГЭСН, ОЭР и т.д. А сметная калькуляция — это форма, которая составляется, в основном, с использованием единичных норм и расценок ЕНиР. Такое объяснение может также стать описанием простыми словами того, чем отличается смета от калькуляции. Конечно же, такие утверждения являются упрощенным способом объяснения того, чем отличается калькуляция от сметы затрат, и на деле составление как сметных форм, так и калькуляций будет осложнено множеством факторов.

Кроме того, сложности также могут быть вызваны тем, что на данный момент не существует унифицированной формы калькуляции, поэтому не представляется возможным предоставить и универсальный образец составления калькуляции работ. Это связано с тем, что в каждом конкретном случае возникновения необходимости составления калькуляции специалисту, составляющему данный вид документа, необходимо будет обращаться к различным источникам и данным. Хотя следует оговориться, что иногда образец калькуляции на выполнение работ является частью приложений к договору подряда. Ниже будут рассмотрены некоторые образцы калькуляции стоимости работ для более наглядного объяснения принципов составления данного вида документации.

Образец калькуляции на изготовление металлоконструкций

Одной из областей строительства, где при производстве работ строительная компания часто сталкивается с необходимостью составления калькуляций, является область работ с металлоконструкциями. Дело в том, что при монтаже металлических конструкций или других изделий, при монтаже которых используются металлоконструкции, довольно частыми являются случаи, когда, согласно проектной документации, заложены уникальные металлические элементы. Очевидно, что такие элементы невозможно заказать у производителей и заводов металлических изделий, и их приходится создавать прямо в процессе строительства, основываясь на проектных указаниях. В данном случае и возникает понимание того, для чего нужна калькуляция.

Пример калькуляции на изготовление металлоконструкций, который приведен на рисунке 1, составлен для демонстрации основных принципов и затрат, включаемых в состав данной формы. Однако следует помнить, что все данные включены спонтанно в виду отсутствия реального проектного решения на данный вид работ. Итак, пример калькуляции на изготовление металлоконструкций, как видно на рисунке 1, составлен в табличной форме. Графы таблицы включают в себя следующие показатели:

Использование калькуляций стоимости строительства

Калькуляционные расчеты позволяют обосновывать управленческие решения со значительной степенью точности.

Зачастую в строительстве обходятся без плановой калькуляции себестоимости объекта, а фактические затраты сопоставляются со сметными величинами. Более правильным является подход калькулирования плановой себестоимости строительных объектов и последующим учетом фактических затрат в разрезе объектов/заказов.

Финансовая система строительной компании должна на основе смет и собственных расчетов уметь калькулировать плановую себестоимость объекта строительства, а в дальнейшем вести учет фактических затрат в той же структуре для сопоставления плановых и фактических показателей. Данная информация должна быть доступна онлайн для лиц, принимающих решение.

Существенно облегчить расчет плановой стоимости строительства способна наша набор форм для Гранд-Смета, позволяющий вывести простую и понятную смету с итоговыми стоимостями для каждой позиции сметы.

Расчета стоимости строительных необходим для:

— определения цены продажи (для заказчика);

— выявления конкурентных преимуществ организации;

— выявления основных факторов стоимости и себестоимости;

— точного планирования и контроля затрат, оценки выполнения плановых показателей, определения рентабельности отдельных видов продукции, работ, услуг; снижения себестоимости продукции (работ, услуг);

— нахождения неэффективных мест в менеджменте и организации процессов компании.

Калькуляция является одним из важнейших элементов метода системного бухгалтерского учета, и имеют важное значение при формировании учетной информации деятельности строительных организаций.

Типовая структура калькуляционных статей в строительстве

Учет себестоимости строительных работ

Попередельный метод больше подходит для строительных производств, где сырье проходит последовательную цепочку стадий обработки.

Попроцессное калькулирование используют при непрерывном процесса производства продукции, когда нет возможности выделить расходы на отдельные единицы расходов.

Наиболее используемым является позаказный метод, где объектом учета является отдельный заказ, создаваемый на каждый объект строительства или вид работ, в соответствии с заключенным договором или дополнительным соглашением.

Расходы определяются использованием в строительства материальных и трудовых ресурсов, основных средств и нематериальных активов. Затраты формируются по отдельным объектам учета-заказам в период исполнения договора на строительство до времени его полного завершения, т. е. окончательного расчета по законченному объекту строительства и передачи его застройщику.

Наш набор форм позволяет вывести простую и понятную смету из любого файла в формате ГРАНД-Сметы.

Итоговые цены по позициям

Сразу видна итоговая стоимость работ и материалов по каждой позиции сметы с учетом ндс и всех коэффициентов

Разрешено применять

Федеральным законом от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» разрешено применять индивидуальные формы сметной документации.

Расшифровка cостава работ

Расшифровка состава работ позволяет наглядно сопоставлять вознаграждение и необходимый объем работ.

Что говорят наши клиенты

Измаилова Эльмира Раисовна

руководитель ООО АЗОН (г.Казань)

«В форме предельно понятно указаны виды работ и их стоимость, стоимость материалов, что значительно упрощает расчеты экономистов по рентабельности процессов, работу сметчиков по предоставлению данных. Нет необходимости производить расчеты вручную в таблицах ХЛ формата.»

Павлова Екатерина Геннадьевна

инженер-сметчик г.Набережные Челны

«. Форма позволяет перевести сметный расчет в доступную форму для проведения коммерческих переговоров, для подготовки тендерных предложений и т.п. Сразу видна стоимость каждой позиции с учетом всех начислений малопонятных неспециалисту. Заказчики охотно принимают данную форму. «

Магина Ирина Федоровна

сметчик-эксперт (г.Зеленодольск)

«Благодаря вашей разработке я гораздо быстрее делаю справки о стоимости произведенных строительно-ремонтных работ, понятные участникам суда. «

Груздева Екатерина Леонидовна

инженер-сметчик (г.Ижевск)

Калькулирование затрат в строительстве

Строительство и производство – одни из самых сложных сфер, как в плане менеджмента, так и в плане бухгалтерии. При этом строительство еще и нередко подразумевает какие-то производственные процессы, например, когда компания занимается изготовлением строительных материалов для своих нужд.

Строительные организации могут заниматься еще и оказанием услуг, разрабатывать проекты, осуществлять как разовые заказы, так и массовое строительство.

Для грамотного менеджмента в строительстве необходимо четкое управление затратами. Подсчет затрат или калькулирование является базовым процессом для бюджетирования, учета и менеджмента. Калькуляция является и основой для вычисления себестоимости строительных работ в процессе разработки сметной документации.

Различают несколько методов калькулирования, каждый из которых используется в разных случаях. Аналогичные методы широко применяются и на производстве. В финансовом учете строительных организаций процесс калькуляции обычно производится автоматически, посредством компьютерной программы. Требуется только глубокая начальная проработка данного процесса, написание точных технических заданий программистам.

Нормативный метод калькулирования

Данный метод используется крупными строительными организациями, в основном при массовом строительстве. Он основан на том, что затраты подсчитываются путем установки внутренних регламентов и нормативных актов. Нормативная калькуляция составляется на начало каждого отчетного периода. Такой способ очень удобен, поскольку позволяет порядком разгрузить бухгалтерский отдел. Но есть у него и определенные недостатки. В частности, его нельзя назвать слишком гибким, и в крупном капитальном строительстве его сложно применять. Чем больший срок возведения имеет объект, тем меньше вероятности использования данного метода.

Кроме того, нормативный метод калькулирования так или иначе подлежит корректировке. Обычно эту корректировку проводят в первые дни после составления нормативной калькуляции, когда по первым результатам строительства можно судить о том, верны базовые нормативные подсчеты или нет. Целесообразно, чтобы калькулированием занимался отдельный бухгалтер, причем, с весьма глубокими знаниями, умением анализировать и опытом работы в строительстве.

Позаказный метод калькулирования

Для небольших строительных организаций, которые не занимаются массовым оказанием услуг и не реализуют возведение типовых проектов, позаказный метод калькуляции считается наиболее подходящим. Он подразумевает, что каждый заказ имеет свою смету расходов, поэтому подсчет должен производиться конкретно по каждому заказу. Данный метод трудоемок, зато он самый точный и верный.

Стоит признать, что и в условиях массового строительства этот метод частично используется. Конечно, если фирма строит коттеджный поселок, то целесообразно перейти на нормативную калькуляцию. Но при единичном строительстве, особенно, если оно ведется по индивидуальным проектам, когда рассчитать затраты нереально на основе нормативов, позаказный метод больше подойдет.

Кроме того, такой метод оценки дает возможность аналитики по каждому объекту. Для бюджетирования это неоспоримое преимущество. Если же строительная организация захочет заняться массовым типовым строительством, на основе имеющегося опыта позаказного калькулирования можно создать неплохую нормативную базу.

Попередельный метод калькулирования

Если строительная компания занимается еще и производством строительных материалов, ей выгодно использовать попередельный метод калькуляции. Весь процесс производства и строительства разбивается на отдельные участки – переделы. На каждом из них консолидируется себестоимость. После подсчета себестоимости на каждом участке, она суммируется и переносится на следующий передел. Себестоимость затрат на последнем переделе и будет являться главной суммой затрат на производство и строительство.

Такое калькулирование применяется почти во всех современных строительных компаниях, занимающихся капитальным и частным строительством. Не используется он лишь в организациях, которые осуществляют работу с полностью закупаемыми строительными материалами. Но абсолютное большинство организаций сейчас держит собственный цементный завод, либо собирает частично строительные конструкции. Так что попередельный метод часто находит свое применение в процессе экспертизы строительной документации.

Выбор конкретного метода калькуляции осуществляется на основе бухгалтерской учетной политики строительной компании, а также ее менеджмента. Естественно, прямое влияние на это оказывает и специфика деятельности фирмы. Сказываются и объемы строительной деятельности, политика поведения на рынке.

Автор статьи: Руководитель Департамента «Ценообразование и экспертиза сметной документации» Гребенникова А.Е.